INTRODUCCIÓN

En los últimos 12 meses se ha visto una industria en movimiento. Las herramientas de IA generativa se han convertido en una parte cotidiana en la industria de la publicidad móvil, transformando la forma en que pensamos sobre el futuro de la producción creativa, la optimización de campañas, las operaciones y más. Aunque en sus inicios, la nueva tecnología también plantea preguntas difíciles sobre las complejidades de la implementación y los cambios organizativos necesarios.

Las condiciones macroeconómicas están mejorando en los mercados globales, y las aplicaciones de consumo, en particular, han experimentado un gran crecimiento. Las redes sociales y las aplicaciones de transmisión de video capturan la mayor parte de la atención de los usuarios, pero gigantes como Meta y TikTok pueden enfrentar desafíos normativos en mercados clave como Estados Unidos. La industria de los juegos móviles sigue siendo una fuerza dominante, pero persisten preguntas sobre la saturación del mercado y el crecimiento sostenible.

Para comenzar el año con nuevos aprendizajes, combinamos datos de alta nivel y el sentimiento de los marketers para proporcionar una imagen completa de la industria de las aplicaciones móviles en un momento de incertidumbre y oportunidad.

Los nuevos datos de Sensor Tower y AppsFlyer iluminan las macrotendencias en 2024 que están impulsando las expectativas para 2025. La encuesta de AppsFlyer y Liftoff profundiza en los detalles con un resumen de la opinión de los marketers sobre el rendimiento de la campaña y los benchmarks, las tecnologías y los canales que importan. En conjunto, el reporte ofrece una vista general de los éxitos, desafíos y expectativas que marcan el camino para este año.

A medida que los marketers de aplicaciones miran hacia 2025, las perspectivas generales siguen siendo optimistas. La mayoría de los marketers esperan que el año sea tan fuerte o más fuerte que 2024, con muchos presupuestos que aumentaron para soportar el crecimiento continuo. Si bien la adquisición sigue siendo crucial, sigue habiendo un énfasis creciente en las estrategias de ingresos sostenibles, la retención de la audiencia y la eficiencia en el gasto de marketing. Las inversiones en análisis avanzada, desarrollo creativo impulsado por IA y optimización están desempeñando un papel más importante, ayudando a los equipos a refinar su enfoque y maximizar el valor a largo plazo.

Shani Rosenfelder, Director of Market Insights at AppsFlyer.

PANORAMA GENERAL

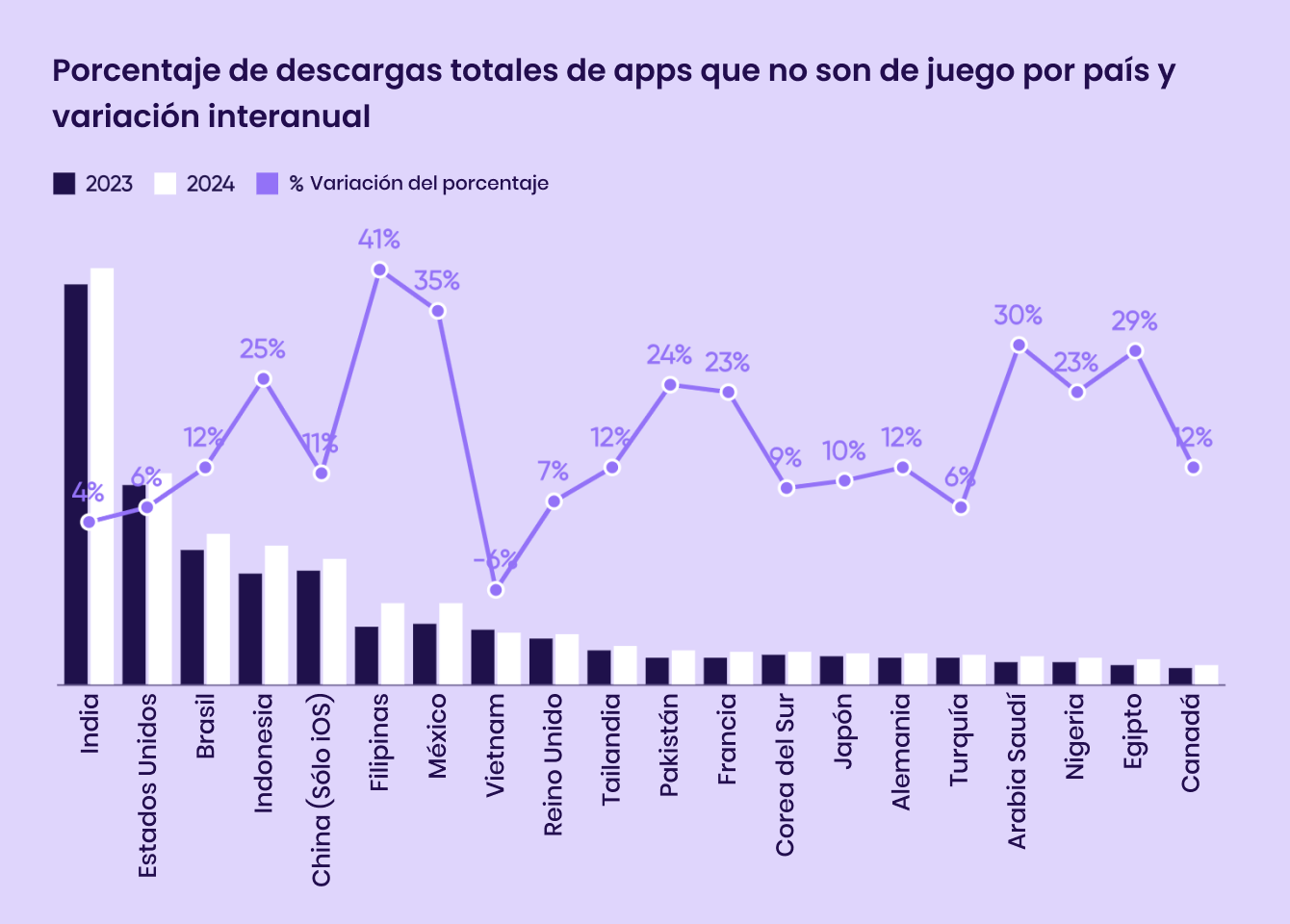

Las aplicaciones de consumo están creciendo rápidamente, cambiando el equilibrio entre los juegos y las aplicaciones que no son de juegos. Las descargas están aumentando, al igual que el tiempo dedicado a apps

El crecimiento de las aplicaciones de consumo que no son de juegos ha sido una historia continua en toda la industria móvil durante los últimos dos años.

Los nuevos datos de AppsFlyer muestran un aumento general del 7% en las descargas año tras año en todo el mundo. Sin embargo, las categorías de aplicaciones que no son de juego experimentaron un sorprendente aumento del 12%.

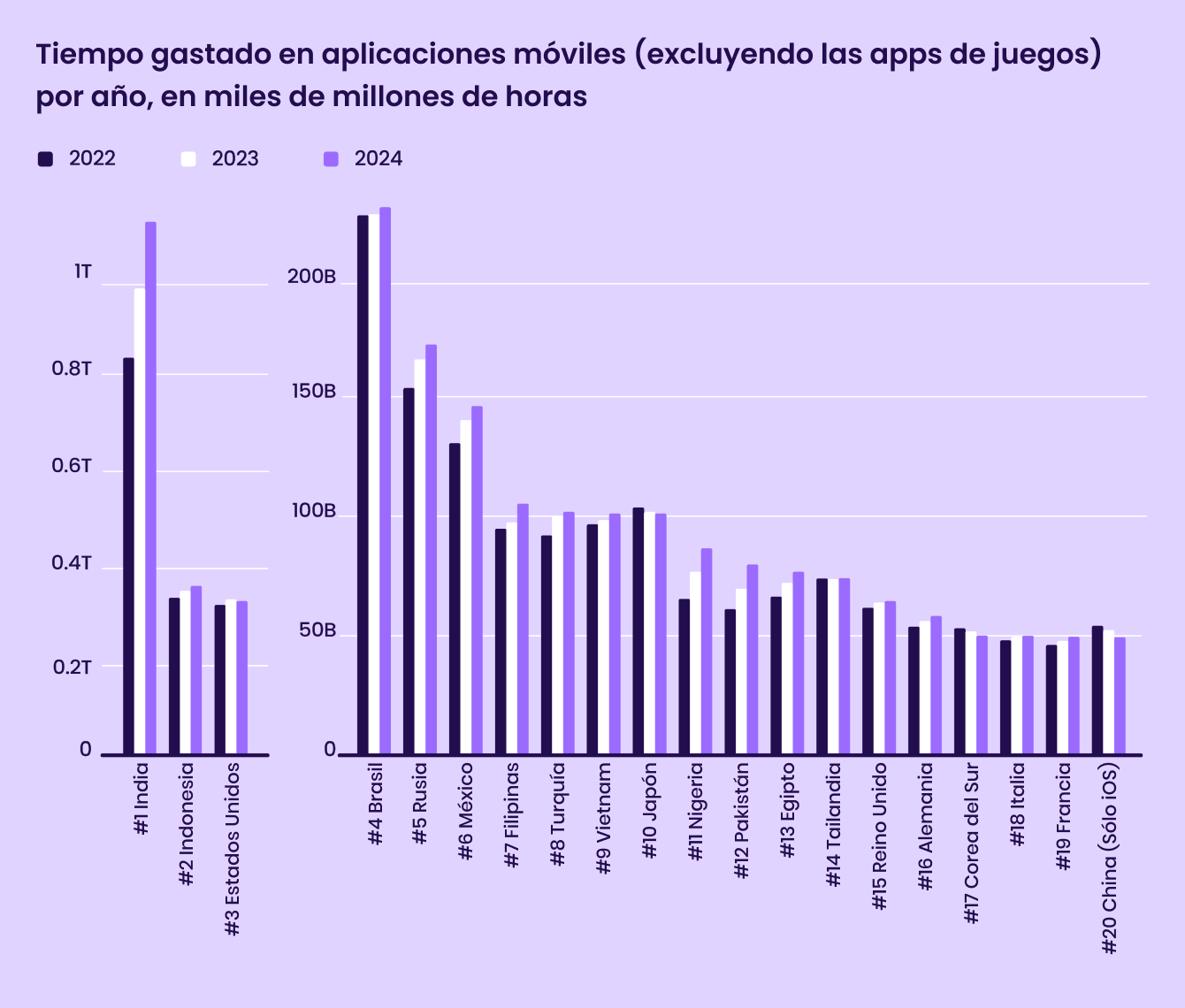

El tiempo dedicado a aplicaciones que no son de juego ha aumentado o se ha mantenido estable en casi todos los mercados principales

Según los datos de Sensor Tower, los usuarios pasaron 4,2 billones de horas en aplicaciones a nivel global en 2024, unas 500 horas de media por cada persona en el mundo.

Las aplicaciones que no son de juego representan un share creciente del mercado a medida que los usuarios se acostumbran a realizar compras y seguir sus actividades diarias en las aplicaciones. Los desarrolladores de aplicaciones también están evolucionando para centrarse más en monetizar la atención que atraen a través de la publicidad in-app y las estrategias de monetización híbridas.

Los ingresos por compras in-app (IAP) en aplicaciones de consumo aceleran si crecimiento

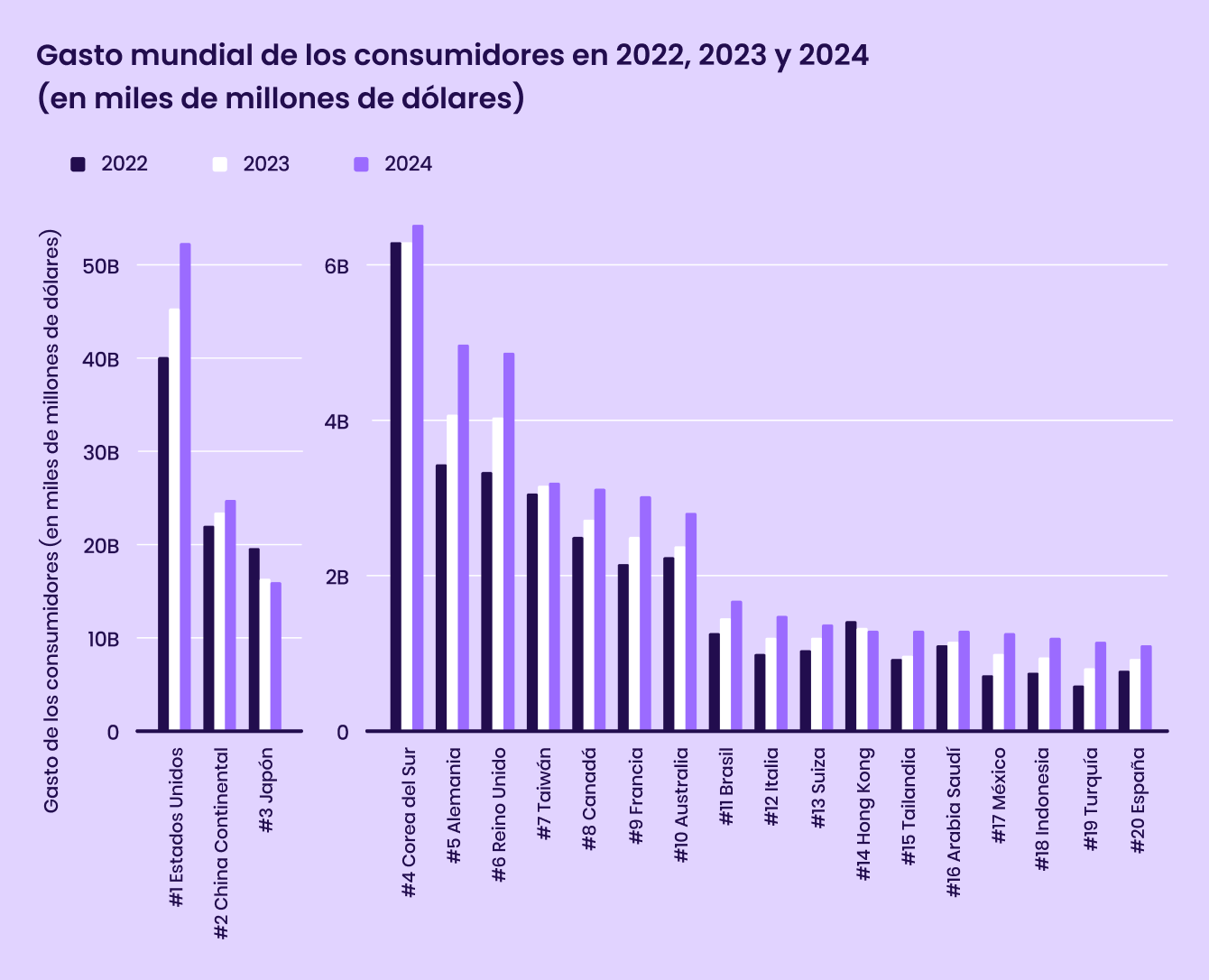

A medida que aumenta el tiempo dedicado a las aplicaciones, los desarrolladores obtienen mayores ingresos. Los datos de Sensor Tower, que miden ingresos a través de las tiendas de aplicaciones (excluyendo los ingresos externos de categorías como eCommerce, comida y bebidas, y viajes) indican que los consumidores están gastando más en compras in-app en casi todos los mercados.

Analizando por países, el gasto en los principales mercados como EE.UU., China (continental), Alemania y el Reino Unido ha crecido cada año desde 2022, probablemente debido a la mejora de las experiencias con las aplicaciones y a la creciente comodidad de los consumidores a la hora de realizar compras basadas en aplicaciones.

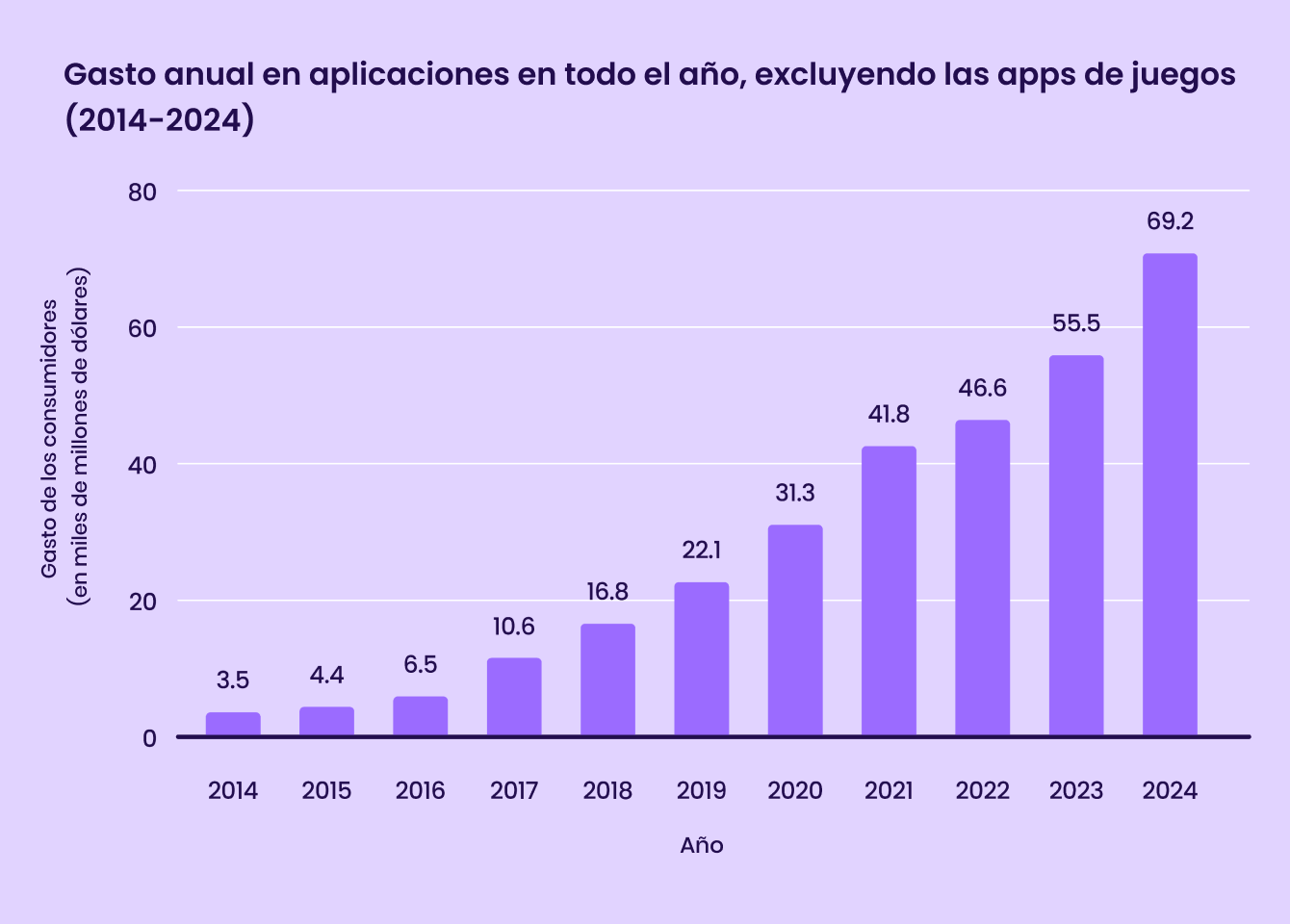

En cuanto a las tendencias de ingresos a largo plazo, el gasto de los consumidores en aplicaciones que no son de juegos ha aumentado constantemente durante la última década, pasando de 3.500 millones de dólares en 2014 a más de 69.000 millones de dólares en 2024. El gasto total creció $13.700 millones año tras año de 2023 a 2024. Las aplicaciones que no son de juegos pronto superarán a los juegos móviles en share en el gasto total de los consumidores.

Nuestros hallazgos destacan un cambio en el gasto de los consumidores, con las redes sociales y streaming liderando el crecimiento de los ingresos fuera de la industria de los juegos, mientras que las aplicaciones de compras y servicios financieros continúan expandiendo su base de usuarios. Europa emerge como un motor de crecimiento clave, y la fatiga digital en las principales regiones señala la necesidad de estrategias de retención más sólidas, centradas en la personalización impulsada por la IA y las experiencias de usuario fluidas. La influencia de la IA ahora está en todas partes, impulsando el descubrimiento de aplicaciones, las recomendaciones de contenido y las estrategias publicitarias.

Donny Kristianto, Principal Market Insights Manager, Sensor Tower

Descubre más perspectivas de Sensor Tower en su Estado del Móvil 2025.

El análisis de la tienda de aplicaciones indica que los consumidores priorizan las aplicaciones de entretenimiento, foto y video y productividad

Los usuarios están gastando de manera liberal pero desigual en aplicaciones de consumo. Según Sensor Tower, en comparación con 2023, los usuarios gastaron más de $4.400 millones más en aplicaciones de entretenimiento. Este aumento es más del doble que en otras categorías de alto crecimiento como foto y vídeo, productividad y redes sociales. Categorías como streaming están más divididas, con múltiples aplicaciones que compiten por el share del mercado.

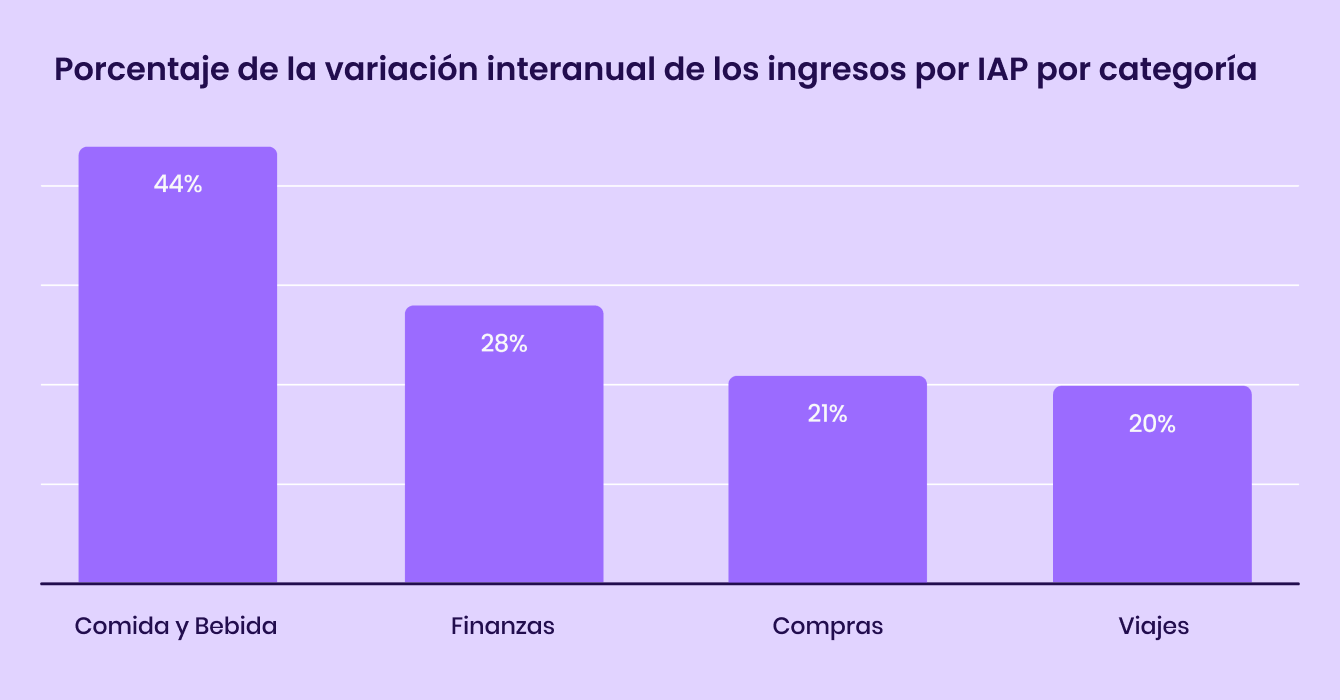

Las aplicaciones de comida y bebida, finanzas y compras también están aumentando los ingresos de IAP en comparación con el año anterior

Los datos de AppsFlyer de plataformas externas (excluyendo la tienda de aplicaciones) muestran que, en general, las categorías de aplicaciones que no son de juegos están creciendo alrededor de un 20% interanual. Las categorías principales incluyen comida y bebida, finanzas, compras y viajes.

Comida y bebidas experimentaron un increíble crecimiento interanual del 44% entre 2023 y 2024. Las aplicaciones de finanzas, compras y viajes también vieron crecer los ingresos de IAP más del 20%, probablemente impulsados por las mejoras en las plataformas de fintech, eCommerce y reserva de viajes, así como por un mayor enfoque en las estrategias de monetización en todos los ámbitos.

Los ingresos de los juegos móviles se mantienen estables y las descargas experimentan una ligera caída

2020 y 2021 establecieron benchmarks de crecimiento sin precedentes para los juegos móviles. Aun así, en los años transcurridos desde la pandemia, los desarrolladores de juegos han tenido que ajustar sus expectativas y estrategias para adaptarse a un industria cada vez más competitiva.

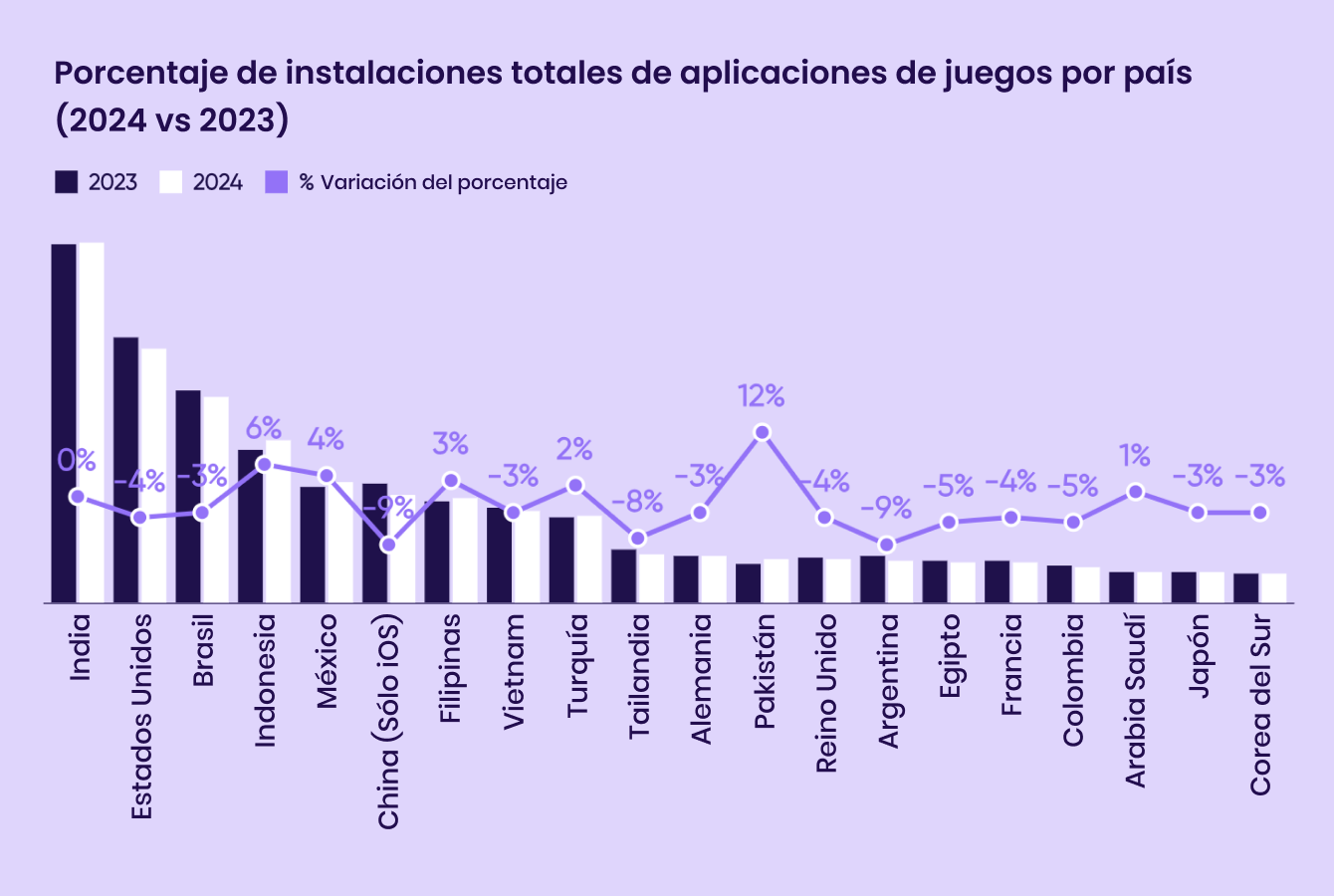

Las oportunidades de alto crecimiento están disminuyendo para los juegos móviles. Año tras año, las descargas se han mantenido relativamente estables en todo el mundo, y la mayoría de los mercados han experimentado pequeñas caídas o ganancias.

Los mercados de primer nivel, como Estados Unidos, Alemania, Japón y Corea del Sur, experimentaron caídas menores de menos del 5%, mientras que los mercados emergentes como México, Indonesia y Filipinas registraron ganancias de aproximadamente un 5%. Las descargas también aumentaron un 12% en Pakistán entre 2023 y 2024.

Los ingresos de IAP de juegos están principalmente estancados, pero el crecimiento difiere según la categoría

Desde 2021, los juegos móviles que buscan un crecimiento sostenible han tenido que ser más creativos a la hora de monetizar el engagement. La mayoría de los juegos móviles han invertido en monetización híbrida, con IAP como ingresos fuente clave.

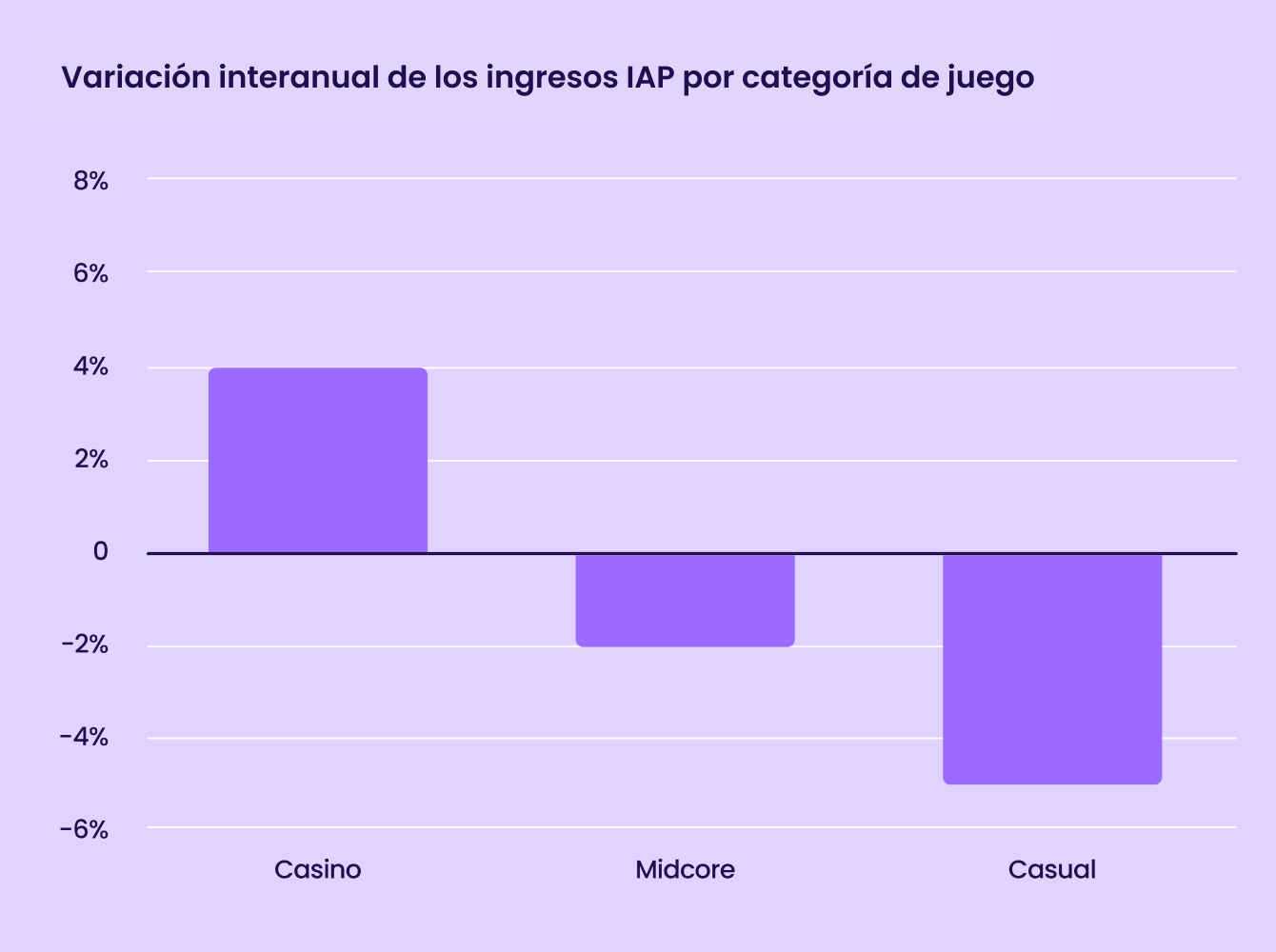

En general, los ingresos de IAP para las categorías de aplicaciones de juegos móviles experimentaron un ligero descenso del 1% en 2024. Sin embargo, el crecimiento no ha sido uniforme en todas las categorías de juegos.

Según los datos de AppsFlyer, los juegos de casino experimentaron un crecimiento del 4% entre 2023 y 2024. Los ingresos de IAP para los juegos midcore (que incluyen géneros como estrategia, rol, tiro, etc.) y los juegos casuales (rompecabezas, party, acción, match, simulación, juegos de mesa, niños, etc.) experimentaron un cambio negativo interanual, y los juegos casuales experimentaron una caída mayor, del 5%.

NUESTRA METODOLOGÍA DE ENCUESTAS

En este clima cambiante para las aplicaciones de consumo y los juegos móviles, queríamos saber qué están experimentando los app marketers día a día y cómo sus prioridades y percepciones se alinean con las macrotendencias.

Preguntamos a más de 700 marketers móviles de diversas categorías de aplicaciones sobre sus perspectivas sobre el rendimiento de las campañas en 2024, cómo están evolucionando sus prioridades y sus predicciones para 2025.

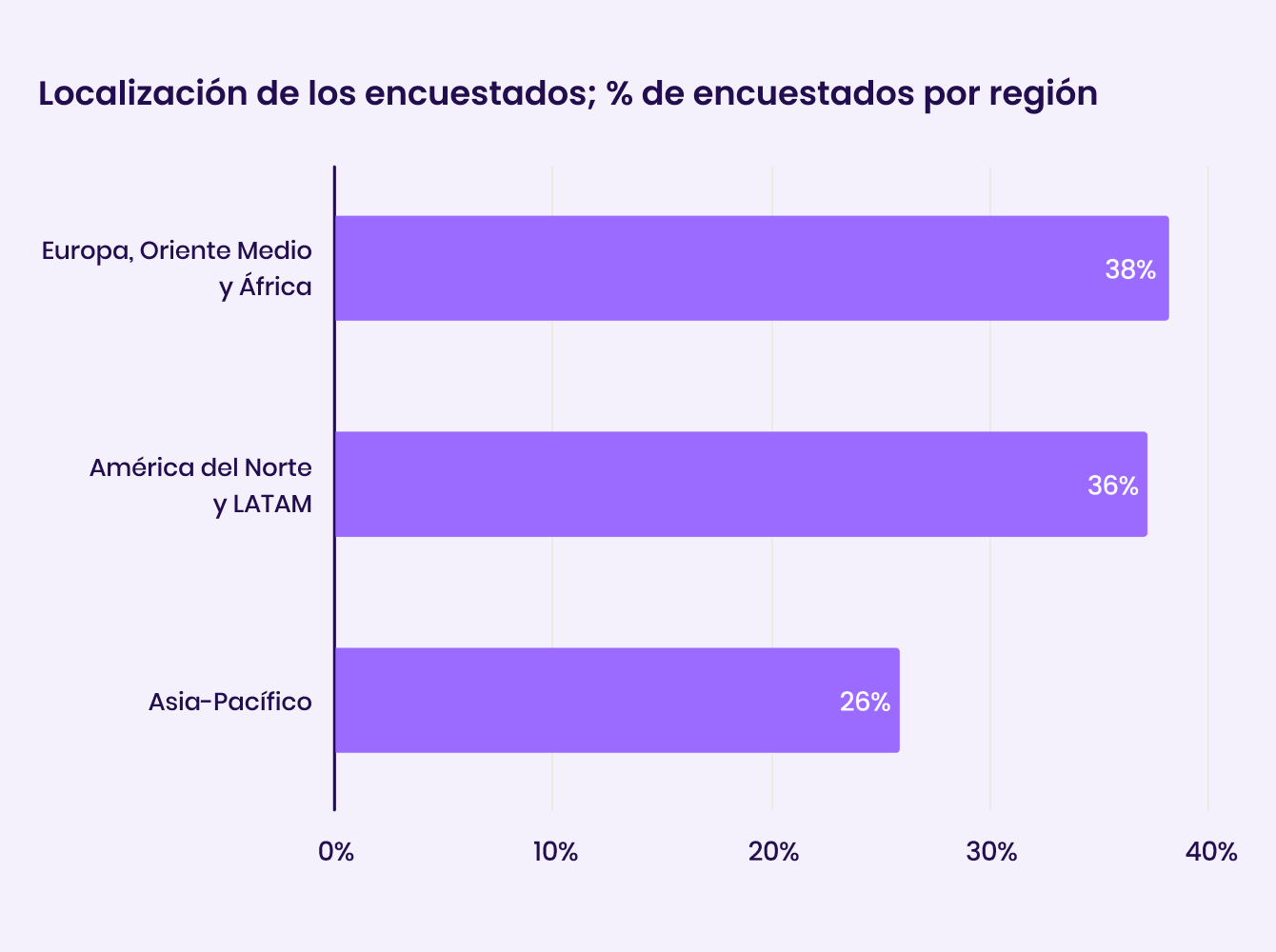

Los encuestados

El 36% de los encuestados procedían de América del Norte y América Latina.

El 38% de los encuestados procedían de EMEA.

El 26% de los encuestados procedían de APAC.

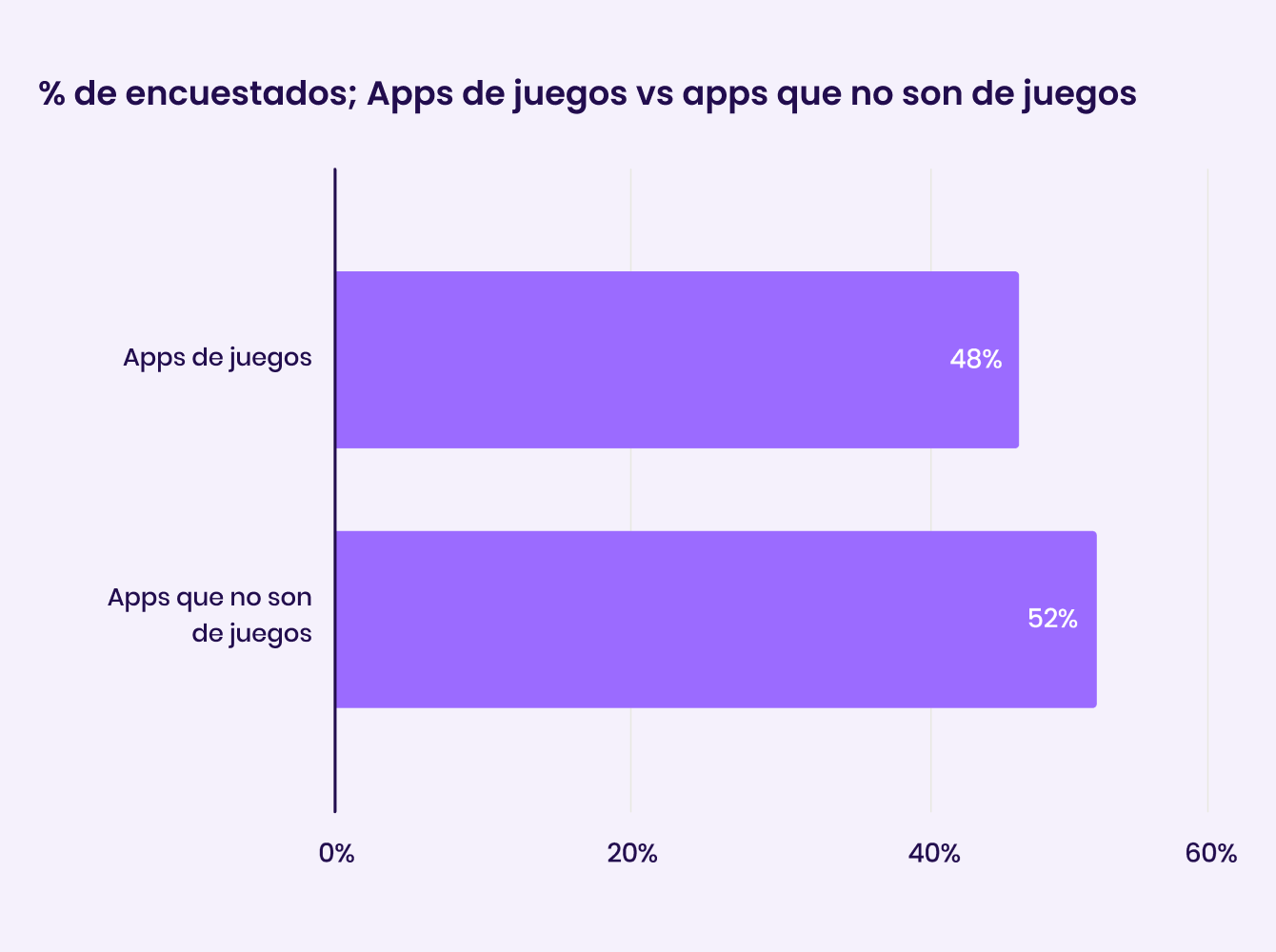

El 52% de los encuestados procedían de categorías de aplicaciones que no son de juegos.

El 48% de los encuestados procedían de categorías de aplicaciones de juegos.

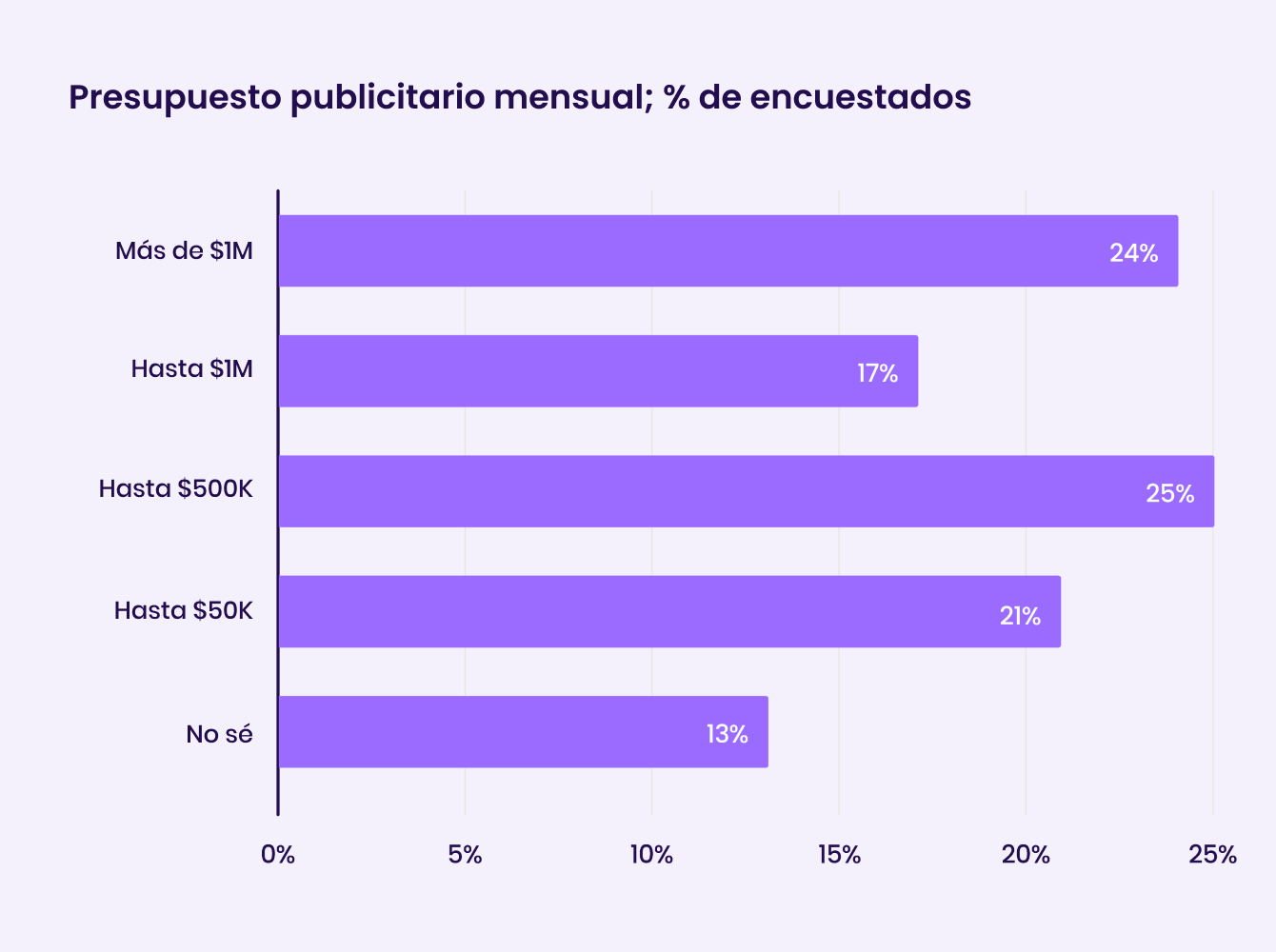

Alrededor de una cuarta parte de los encuestados trabaja con presupuestos mensuales de más de $1 millón de dólares.

El 21% de los encuestados cita presupuestos mensuales de $50K o menos.

CONTROL DE PULSO: LA INDUSTRIA AHORA VS HACE 12 MESES

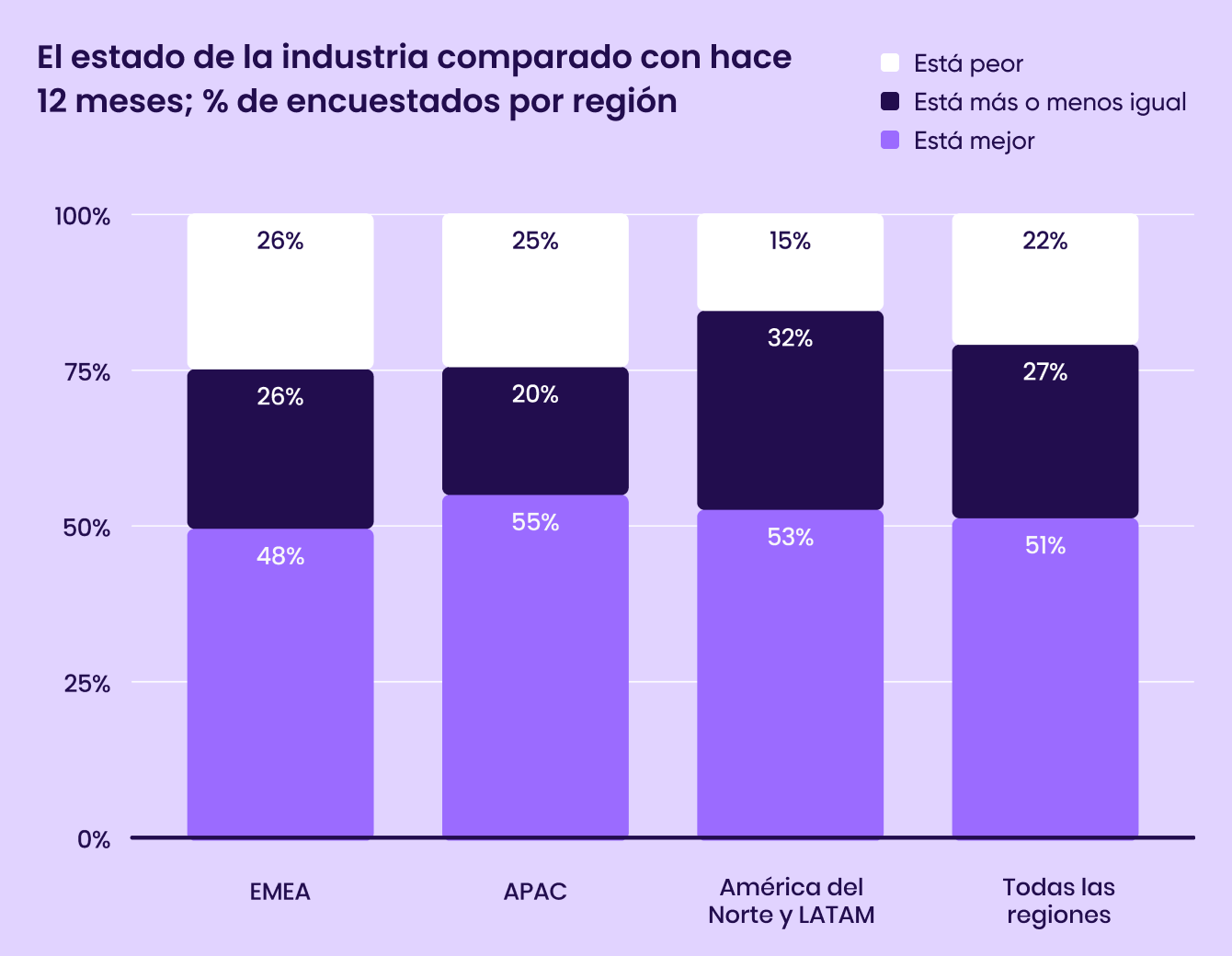

La mayoría de los encuestados están de acuerdo en que el año pasado ha sido mejor para la industria del marketing móvil

En 2024 se han producido acontecimientos positivos en general, y lo vemos reflejado en el sentimiento de los marketers. Más de la mitad de todos los encuestados cree que la industria está en mejor forma en comparación con diciembre de 2023, y casi el 80% está de acuerdo en que es igual o mejor.

Por regiones, los encuestados de América del Norte y LATAM fueron los más optimistas, con un 85% que citó que la industria está igual o en mejor forma. Los encuestados de EMEA fueron ligeramente menos optimistas, con un 26% que reportó que 2024 fue peor.

Cuando consideramos las respuestas de la encuesta sobre presupuestos, los marketers que informaron aumentos de presupuesto en 2024 fueron significativamente más propensos a reportar sentirse optimistas sobre el estado de la industria en 2024, lo que sugiere un enlace entre la disposición a gastar y las percepciones positivas del mercado.

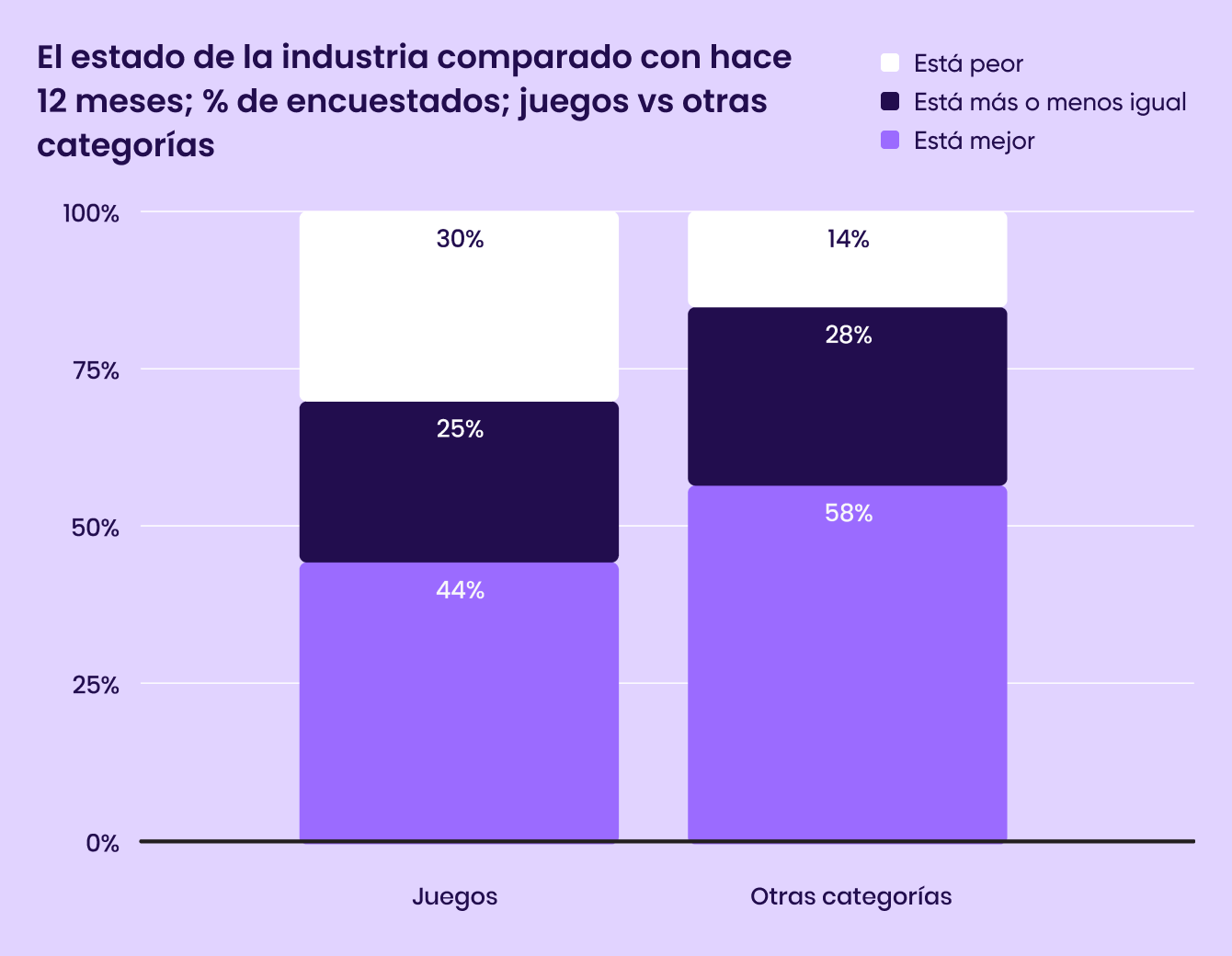

En comparación con sus homólogos de juegos, los marketers que no se dedican a los juegos tienen más esperanzas sobre el estado de la industria

2024 fue un año excepcional para el aumento de los ingresos de las aplicaciones que no son de juegos. Por el contrario, los ingresos de los juegos han sido relativamente planos y el panorama de la industria está cambiando, lo que genera una mayor incertidumbre. Esta incertidumbre se refleja en las respuestas de la encuesta. El 30% de los encuestados cree que el estado de la industria de aplicaciones de juegos es peor, en comparación con el 44%, que dice que está mejor.

Vemos un optimismo más generalizado entre los encuestados que no se dedican a los juegos, con más del 86% de los encuestados que no se dedican a los juegos y que dicen que la industria está igual o mejor.

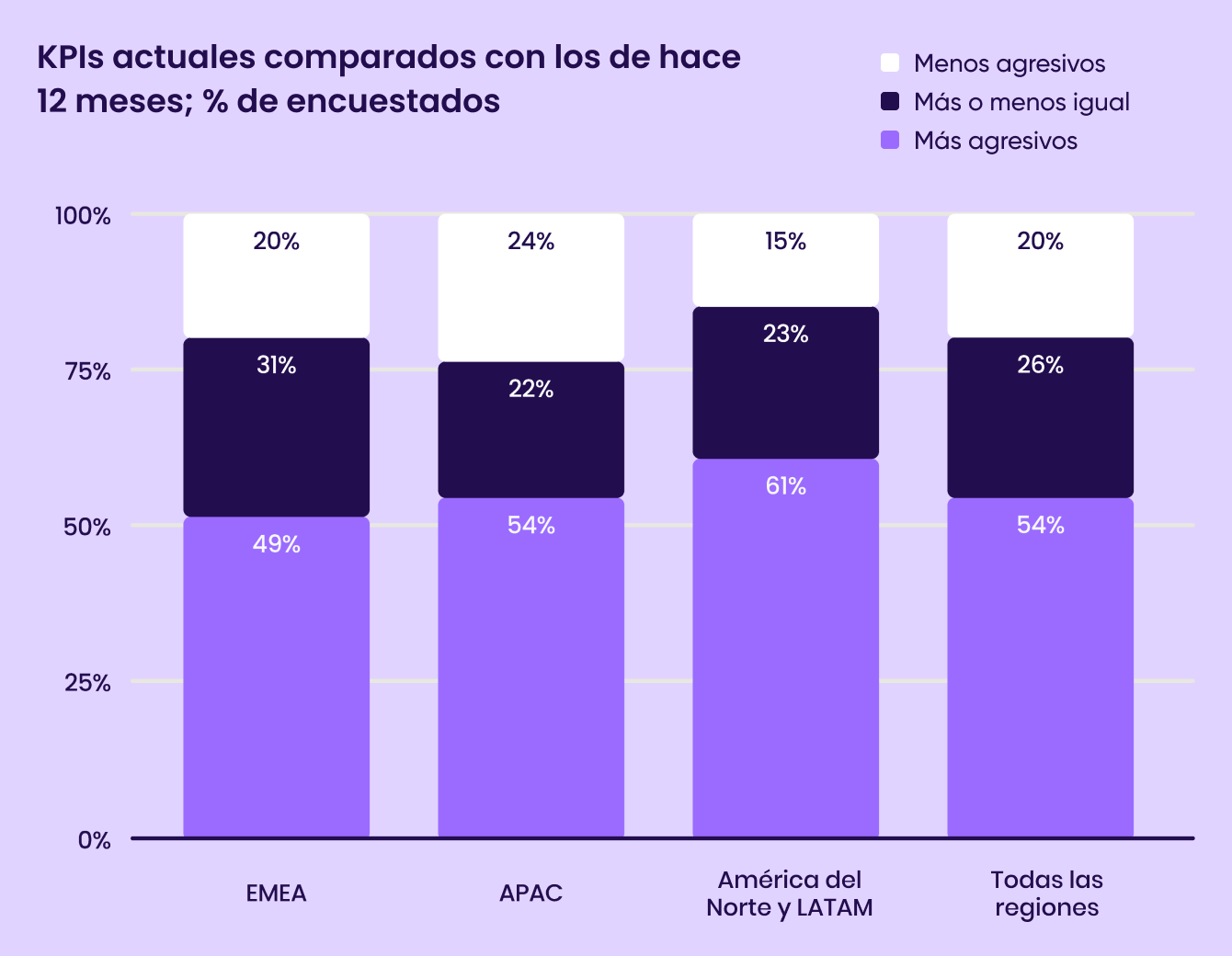

Más de la mitad de los marketers ha reportado KPIs más agresivos por segundo año consecutivo

A medida que la competencia por nuevos usuarios se intensifica, las empresas enfrentan una mayor presión para lograr un aumento constante en los ingresos. Más de la mitad de los encuestados reporta objetivos de KPIs más agresivos por segundo año consecutivo.

Vemos el mayor cambio en los encuestados de América del Norte y LATAM, con el 61% de los encuestados citando objetivos más agresivos año tras año. El 31% de los encuestados de EMEA informaron que sus KPIs eran aproximadamente los mismos, en comparación con el 22% y el 23% en las otras dos regiones. Esto puede reflejar diferencias regionales en la madurez del mercado y la dinámica competitiva.

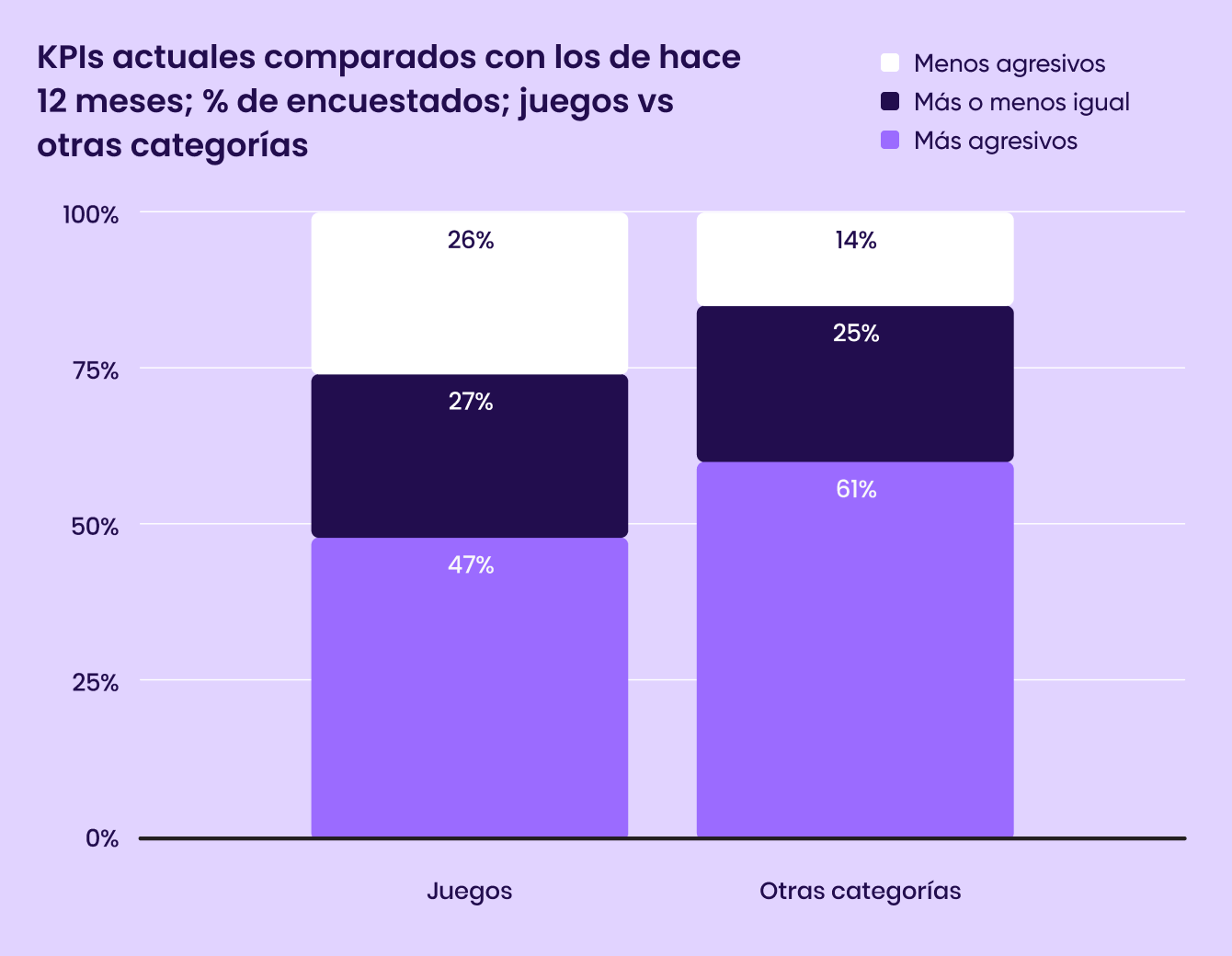

La mayoría de los marketers que no se dedican a los juegos reporta objetivos más agresivos, mientras que los marketers de juegos están más divididos

Al comparar los marketers de apps de juegos y no juegos, vemos que la mayoría de los marketers que no son de juegos están respondiendo a un año de crecimiento de ingresos estableciendo ambiciosos objetivos de KPIs.

El 61% de los encuestados no relacionados con los juegos reporta establecer objetivos de KPIs más agresivos, en comparación con solo el 47% de los marketers de juegos. El 26% de los marketers de juegos reporta KPIs que son menos agresivos en comparación con el año anterior, en comparación con solo el 14% de los marketers que no se dedican a los juegos.

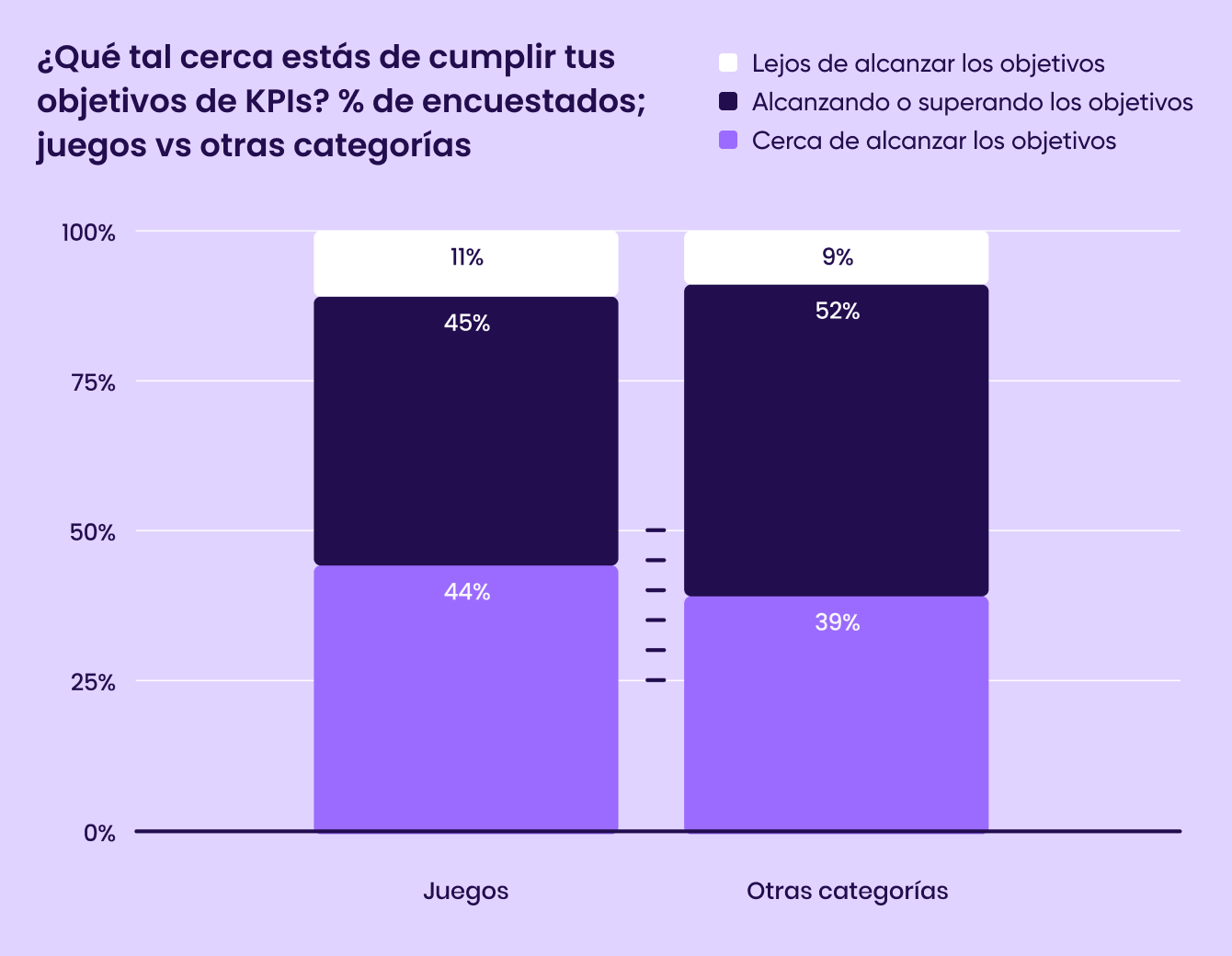

Aunque están divididos en cuanto a los KPIs, tanto los marketers de juegos como los no juegos están alcanzando sus objetivos

Si bien los marketers difieren en qué tan agresivos son sus KPIs, la mayoría ve que el rendimiento se mantiene al día con los objetivos de KPIs.

Aproximadamente el 90% de los marketers de juegos y no juegos reportan que están al menos cerca de alcanzar los objetivos de KPIs. Más de la mitad de los encuestados que no se dedican a los juegos reportan alcanzar o superar sus objetivos, y el 45% de los encuestados que trabajan en juegos están alcanzando o superando su rendimiento.

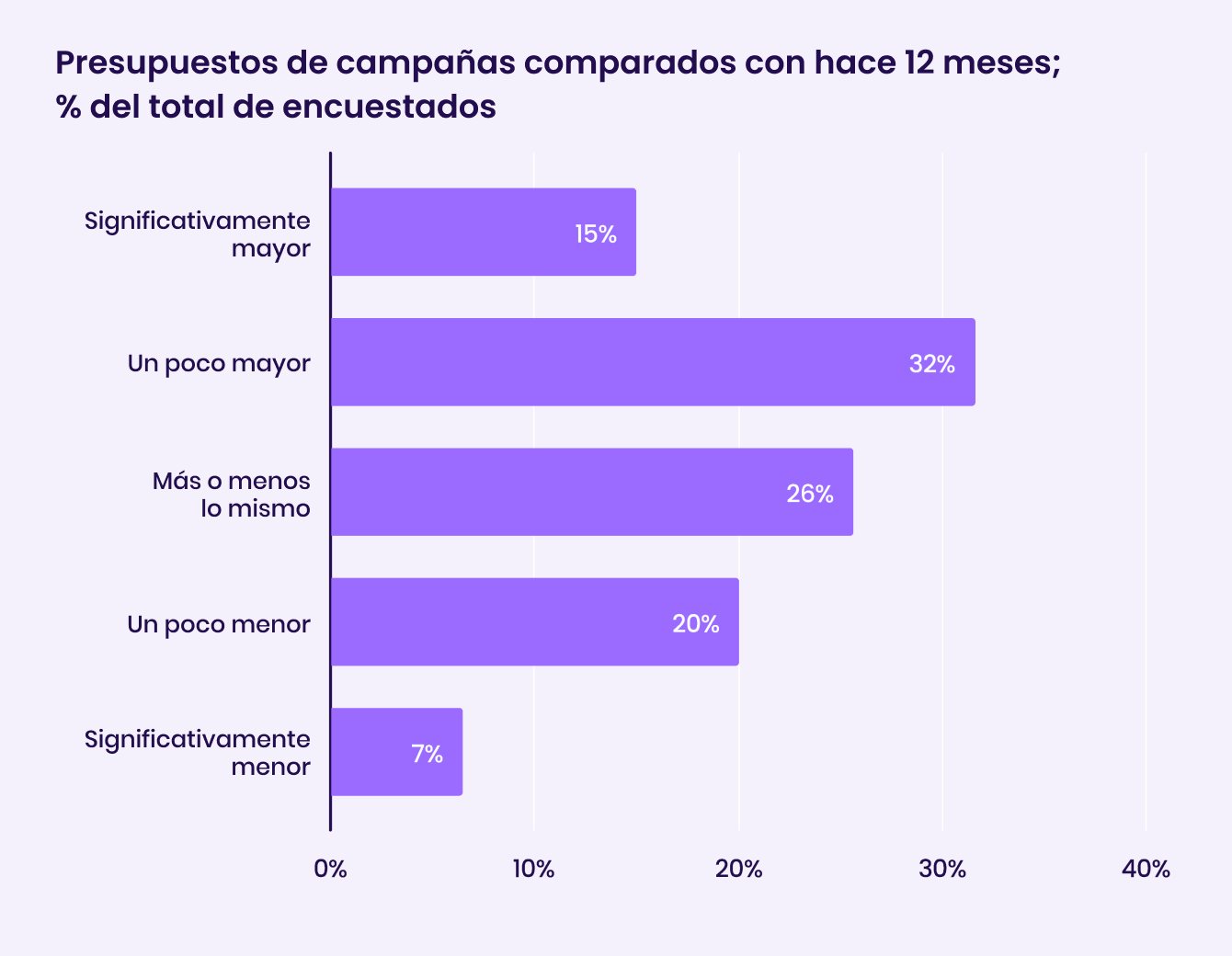

Los presupuestos están creciendo para soportar KPIs ambiciosos

Una señal de una mayor competencia, y una mayor disposición a gastar, es que casi la mitad de los encuestados reporte un presupuesto mayor o significativamente mayor que hace 12 meses. Solo el 27 por ciento de los encuestados ha reportado un presupuesto menor que el año anterior.

Curiosamente, al considerar el tamaño del presupuesto, los marketers de empresas con presupuestos superiores a $1 millón eran más propensos a reportar aumentos significativamente mayores que los de los niveles de presupuesto más bajos, lo que indica que las empresas enriquecidas en recursos están consolidando su posición en el mercado.

Según las respuestas de los marketers, los KPIs se están volviendo más agresivos año tras año y, en general, el rendimiento de UA se mantiene a pesar de un entorno competitivo. El 90% de los encuestados afirma estar cerca o alcanzando sus KPIs. Esto habla de la velocidad y la profundidad de la innovación en la tecnología publicitaria. A medida que los modelos ML evolucionan, pueden adaptarse a requisitos más personalizados. Los últimos modelos ML pueden dirigirse de manera más efectiva a audiencias que probablemente interactúen con las características únicas de las diferentes aplicaciones. Esto conduce a más conversiones y mejora la retención. A medida que los presupuestos publicitarios crezcan en 2025 y los marketers evalúen dónde asignar su gasto, deben buscar partners con un enfoque personalizado y ofertas tecnológicas sólidas capaces de ofrecer el máximo rendimiento.

Joey Fulcher, SVP, Global Demand Sales, Liftoff

PANORAMA CAMBIANTE

Para la mayoría de los marketers de apps, la rentabilidad es la máxima prioridad

El negocio del marketing de aplicaciones ha cambiado mucho en los últimos cinco años. Por lo tanto, preguntamos a los encuestados cuáles son sus principales prioridades para sus campañas de marketing.

Las respuestas reflejan un énfasis continuo en la rentabilidad. Casi el 80% de los encuestados cita “aumentar los ingresos” como una prioridad clave. A medida que la inversión externa se agota, los modelos de crecimiento a toda costa han desaparecido, y el crecimiento sostenible es lo más recordado.

Dicho esto, la escala sigue siendo una parte clave del crecimiento. El 46% de los encuestados citó llegar a una audiencia más grande como un objetivo principal. El 27% incluyó la mejora del conocimiento de la marca y la lealtad entre sus principales objetivos. Estos encuestados trabajan predominantemente en categorías de aplicaciones como educación, finanzas, así como comida y bebida. Para estos anunciantes, la lealtad y la reputación son fundamentales para la retención y el crecimiento.

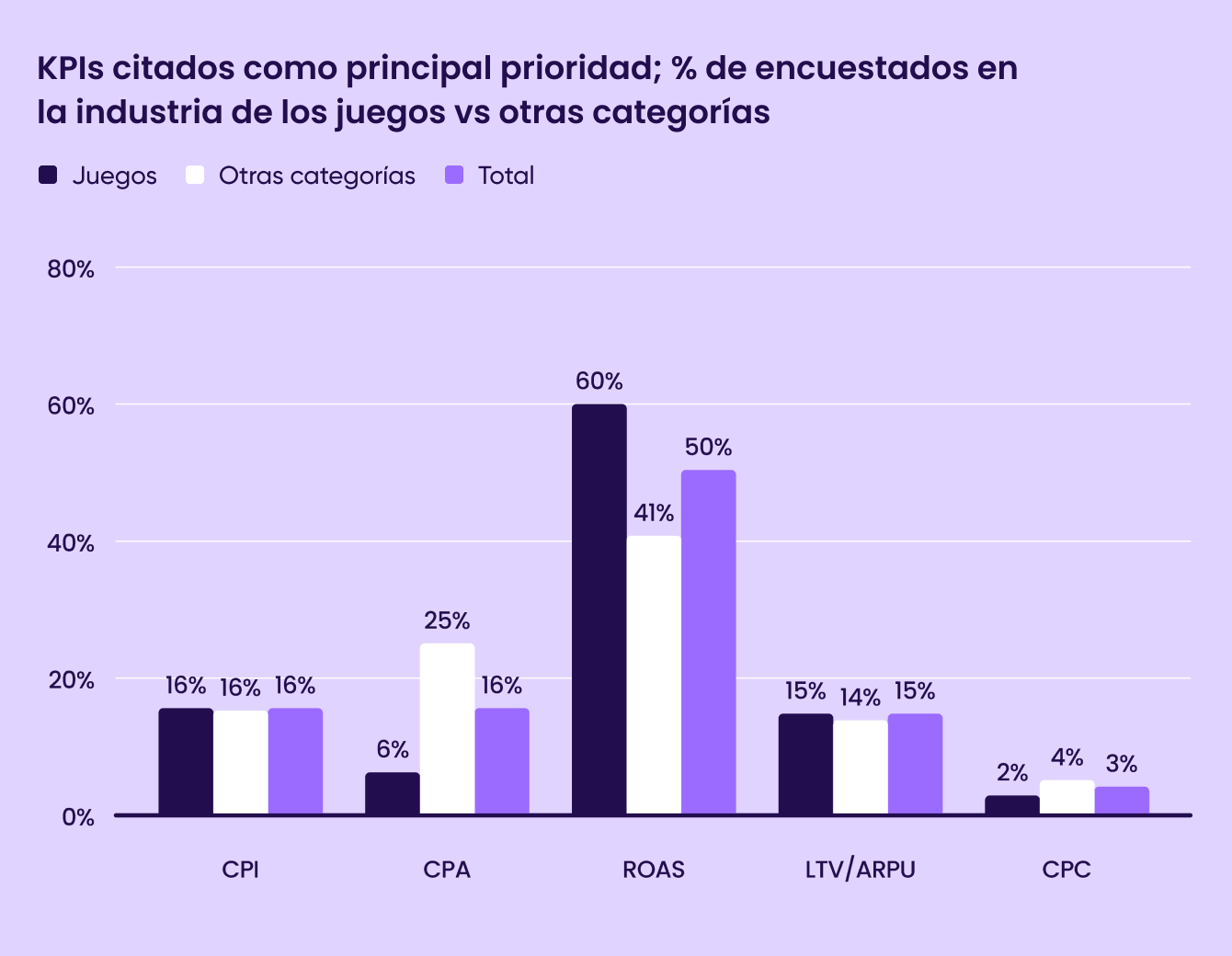

El ROAS sigue reinando, pero para muchos marketers que no se dedican a los juegos, el CPA es lo más importante

¿Qué KPIs son importantes para los marketers en 2025? Depende de a quién le preguntes. Si bien la mayoría de los marketers de juegos citaron el ROAS como su métrica principal, los marketers que no son de juegos priorizaron el ROAS, pero se dividieron más según la categoría de su aplicación.

El 25% de los encuestados no relacionados con los juegos citaron el CPA como su principal métrica, mientras que solo el 6% de los marketers de juegos lo hizo. Como era de esperar, los marketers que citan el CPA como una métrica principal tienden a provenir de categorías de aplicaciones de finanzas, entretenimiento e e-commerce, donde acciones clave como registrarse para obtener una cuenta o realizar una compra son mejores indicadores de la adquisición de usuarios.

Los desgloses fueron mucho más cercanos para otras métricas, con el 16% de los marketers de juegos y no juegos citando el CPI como su principal prioridad. El LTV/ARPU es cada vez más popular como métrica para la rentabilidad a largo plazo. Alrededor del 15% de ambos grupos lo citaron como una de las principales consideraciones.

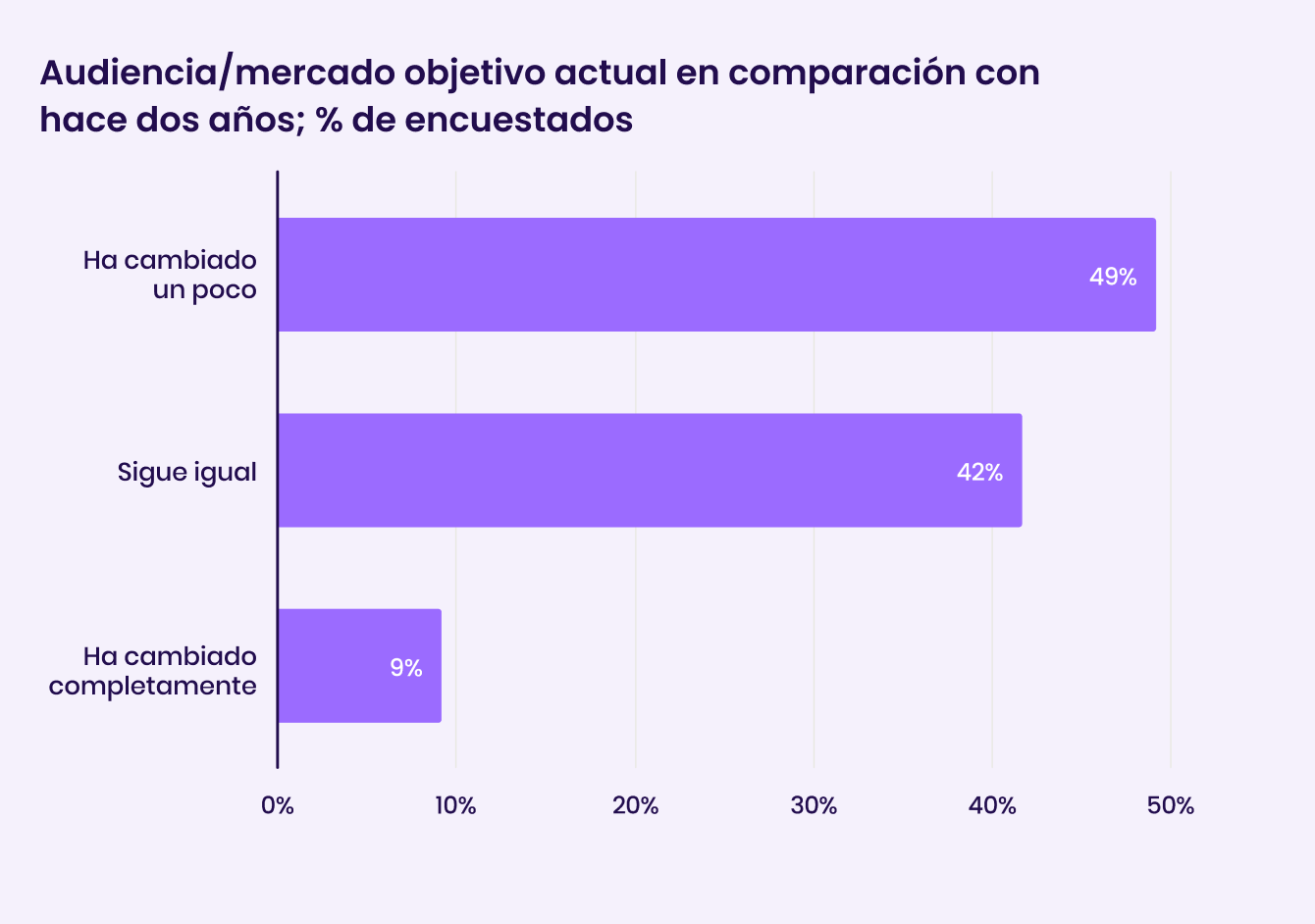

Las audiencias móviles están evolucionando, pero no para todos

A medida que el mercado móvil se expande y la adopción de los smartphones crece en nuevos mercados, la audiencia de muchas aplicaciones móviles también está cambiando a medida que escalan. Preguntamos a los marketers cómo se ve su audiencia en comparación con hace dos años.

El 58% de los encuestados reporta que su público objetivo o mercado ha cambiado desde 2022. El 9% dijo que su audiencia ha cambiado por completo.

Muchos de los encuestados que reportan una audiencia cambiante provenían de categorías de aplicaciones de juegos y entretenimiento. Es probable que esto se deba a los cambios continuos en el comportamiento de los consumidores y al enfoque de los sectores en la expansión de la audiencia impulsado por estrategias publicitarias más agresivas.

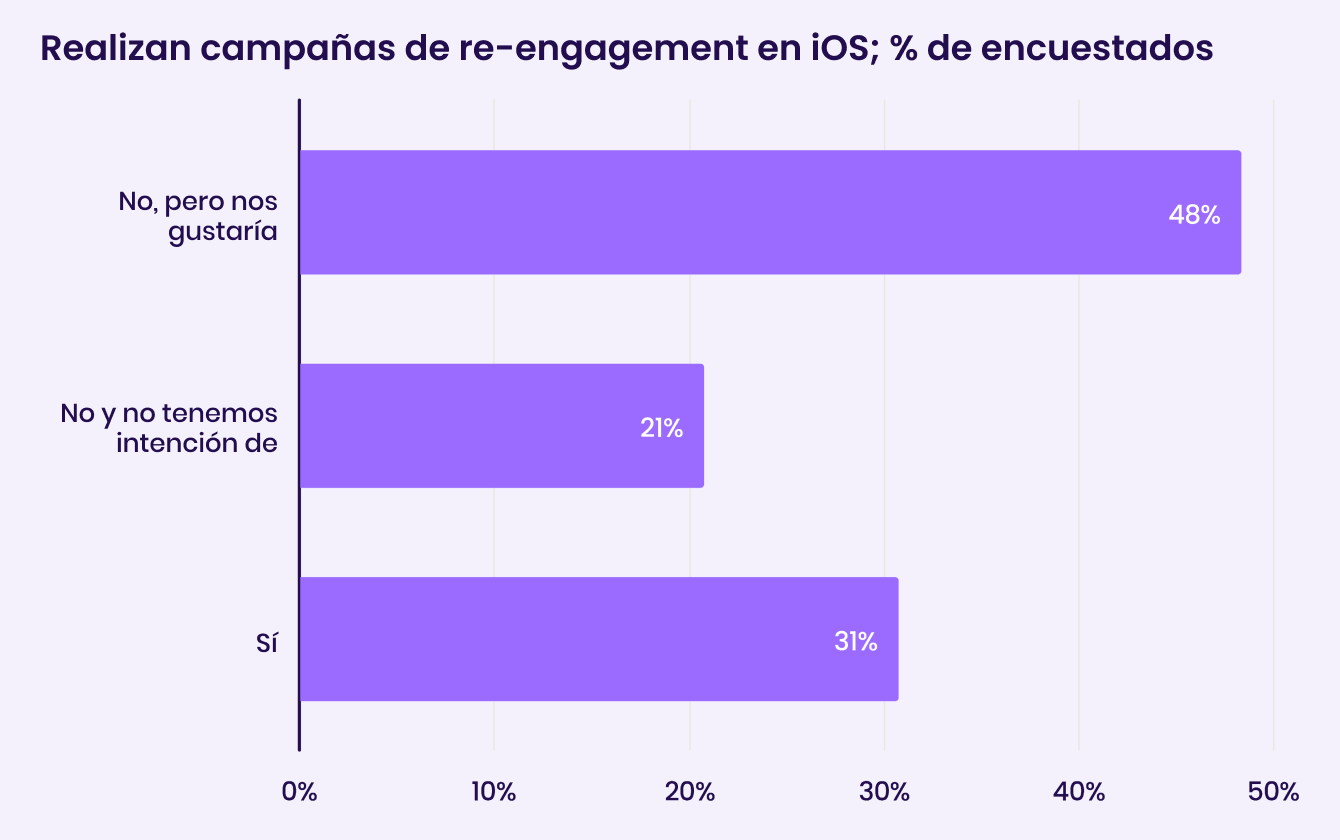

Los marketers están considerando el reengagement en iOS como una oportunidad poco aprovechada

Inmediatamente después de la ATT, hubo preguntas sobre si las campañas de reengagement se eliminarían por completo. Años después, aunque ejecutar campañas de reengagement en iOS se ha vuelto más complejo, siguen siendo un factor de ingresos crucial para muchas aplicaciones.

Tras el lanzamiento de AdAttributionKit de Apple, que ha añadido capacidades específicas para el reengagement, queríamos evaluar cómo los marketers están abordando actualmente el reengagement en iOS.

Solo el 31% reporta ejecutar reengagement en iOS. Curiosamente, alrededor de la mitad de los encuestados reporta que actualmente no están ejecutando campañas de reengagement, pero que les gustaría comenzar, lo que indica que Apple está prestando atención a los comentarios con SKAN y sus frameworks AdAttributionKit actualizados. Otro 21% no tiene intención de comenzar.

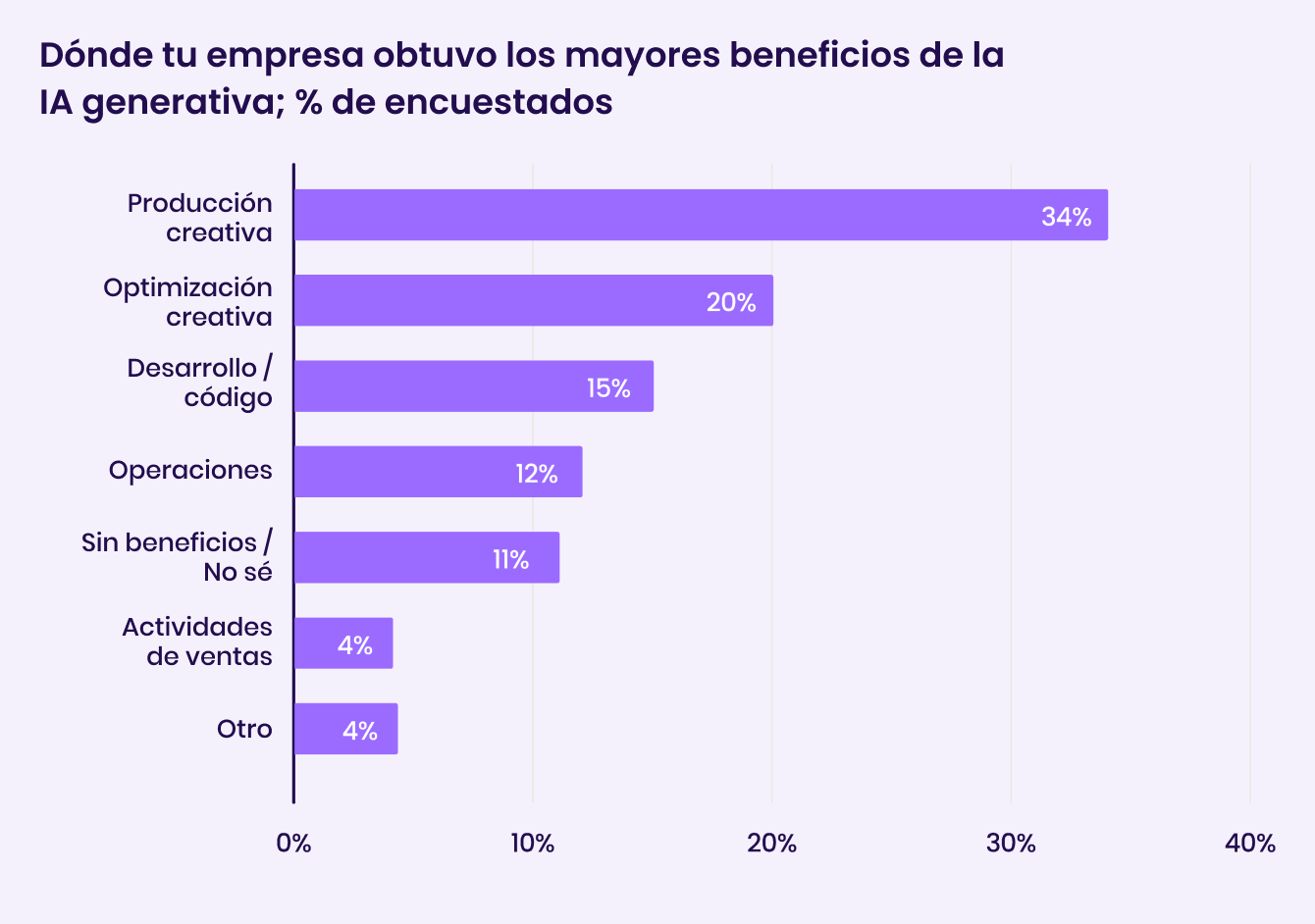

Producción creativa y optimización: los mayores beneficios de la IA generativa

Después de un año crucial para la IA generativa, queríamos saber dónde los marketers ya ven los beneficios de las nuevas tecnologías de IA.

Si bien anticipamos más desafíos con las actualizaciones de productos y la adopción organizacional, la IA generativa definitivamente está teniendo un impacto. Más de la mitad de los encuestados citaron la producción creativa y optimización creativa como las áreas en las que su negocio vio los mayores beneficios.

El 15% reporta ver los mayores beneficios en el desarrollo y la codificación. Menos del 5% citó actividades de ventas. Para alrededor del 11% de los encuestados, los beneficios comerciales de la IA generativa aún pueden ser un “esperar y ver”.

SKAN & GAID

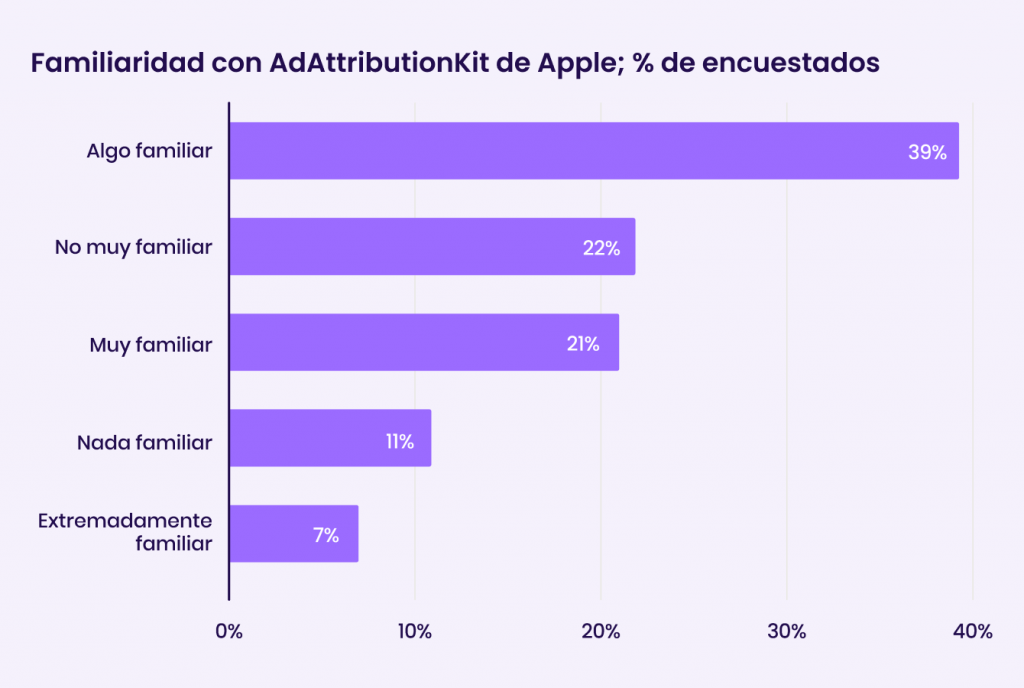

Los marketers están familiarizados con AdAttributionKit de Apple

Después de SKAN 4, Apple lanzó AdAttributionKit (AAK) el año pasado en lugar del esperado SKAN 5. AAK es, en resumen, un framework de atribución que permite capacidades de atribución de anuncios más amplias al tiempo que aborda los requisitos de privacidad en múltiples mercados.

El 67% de los encuestados cita al menos cierta familiaridad con AAK, mientras que solo el 11% no está familiarizado con la actualización. AAK y SKAN son interoperables y, en muchos sentidos, la actualización se asemeja a lo que los marketers esperaban para SKAN 5. Como resultado, no es de extrañar que la mayoría de los encuestados estén algo familiarizados.

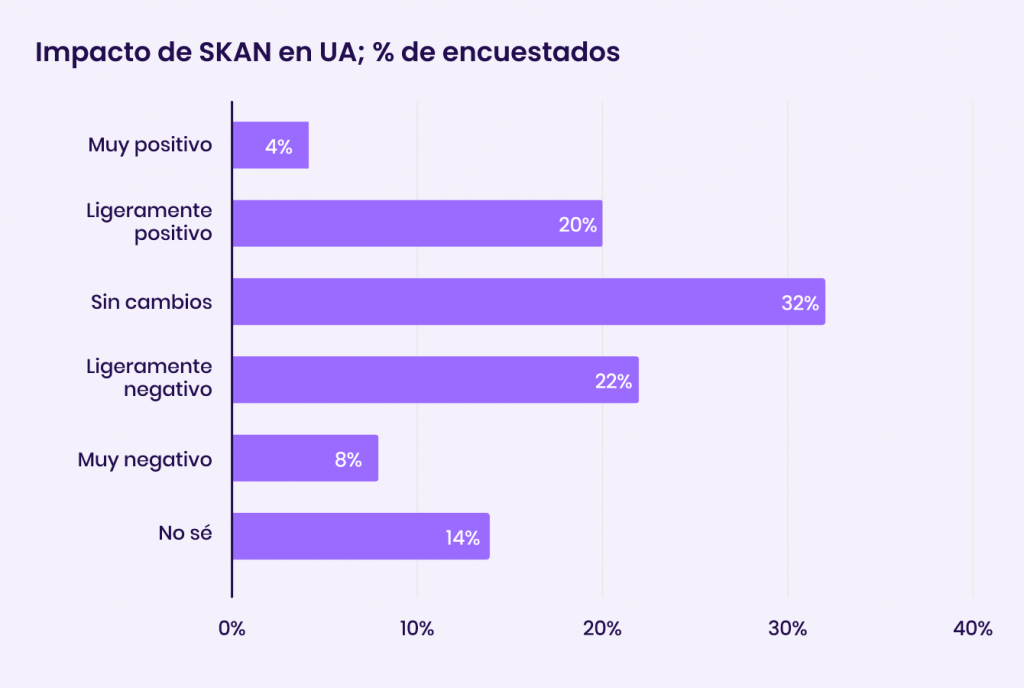

Tres años después, muchos marketers siguen luchando por tener éxito con SKAN

En cuanto a la implementación de SKAN, los marketers siguen divididos sobre el rendimiento que ven. El 32% de los encuestados afirma que no ha tenido impacto en sus esfuerzos de UA en iOS, mientras que el 30% aún enfrenta desafíos y experiencia un impacto negativo. Solo una cuarta parte reporta que SKAN tenga un impacto notablemente positivo. El 14% de los encuestados no tiene una opinión definida.

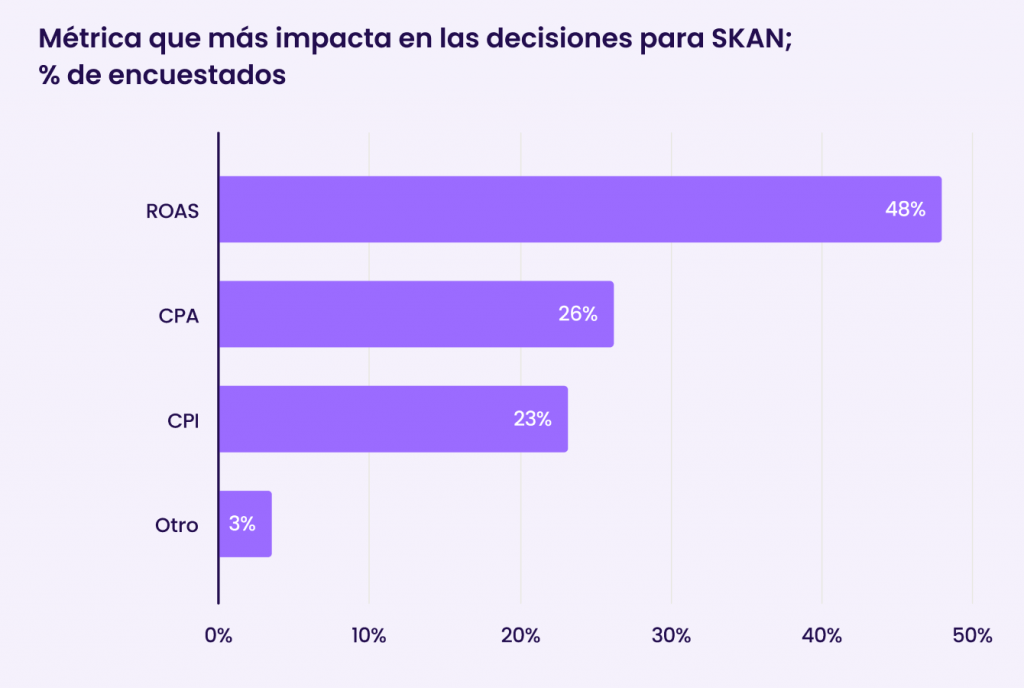

También preguntamos a los encuestados qué métricas son los factores decisivos para el presupuesto que los marketers asignan a SKAN.

Como era de esperar, alrededor de la mitad de los encuestados citaron el ROAS como su métrica determinante, lo que se alinea estrechamente con los hallazgos sobre los KPIs que los encuestados priorizan.

El 26% citó el CPA, mientras que el 23% de los encuestados citó el CPI. Otro 3% enumeró otras métricas como el CPC.

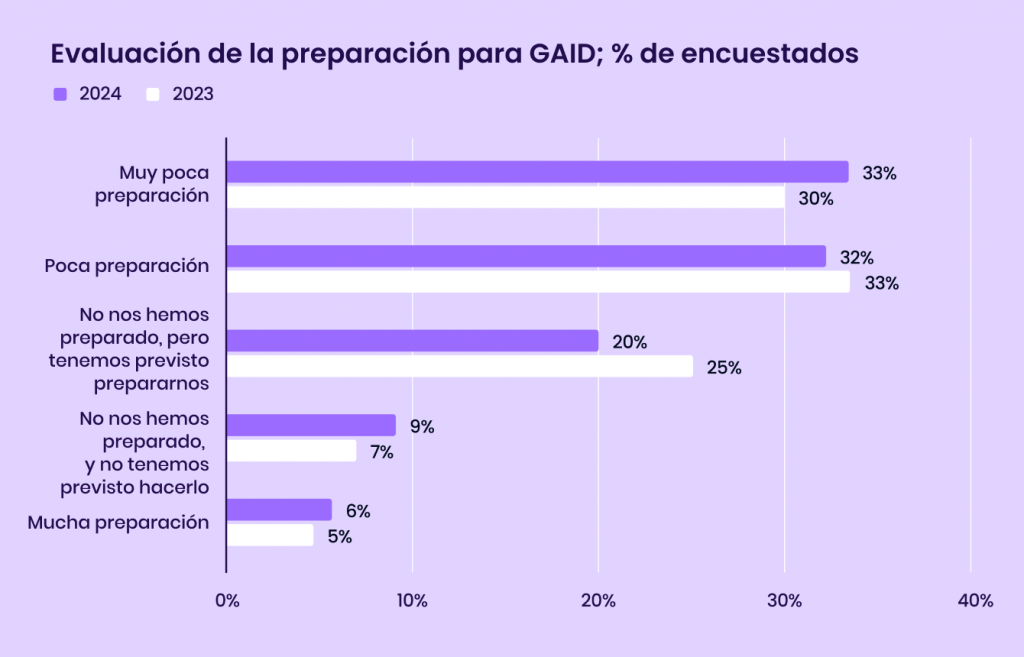

La preparación de GAID sigue siendo un “esperar y ver” para la mayoría de los marketers

En 2024, Google dio un sorprendente giro de 180 grados cuando pospuso indefinidamente sus planes de eliminar gradualmente las cookies de navegador de third-party. Quedan preguntas sobre si la eliminación del GAID (ID de publicidad móvil de Google) seguirá adelante y qué lecciones podría extraer del lanzamiento de la ATT de Apple. Preguntamos a los encuestados si estaban preparados para la eliminación de GAID. En comparación con años anteriores, ha habido pocos cambios.

Solo el 32% de los encuestados ha hecho alguna preparación, el 33% reporta muy poca preparación y casi el 10% no ha hecho ninguna preparación y no planea prepararse.

Las empresas más grandes con presupuestos de marketing superiores a $1 millón de dólares tienden a ser más proactivas. Con mayores recursos, pueden planificar con anticipación la adopción temprana de cambios de la normativa y están bajo una mayor presión para estar preparados.

EXPECTATIVAS Y PRIORIDADES PARA 2025

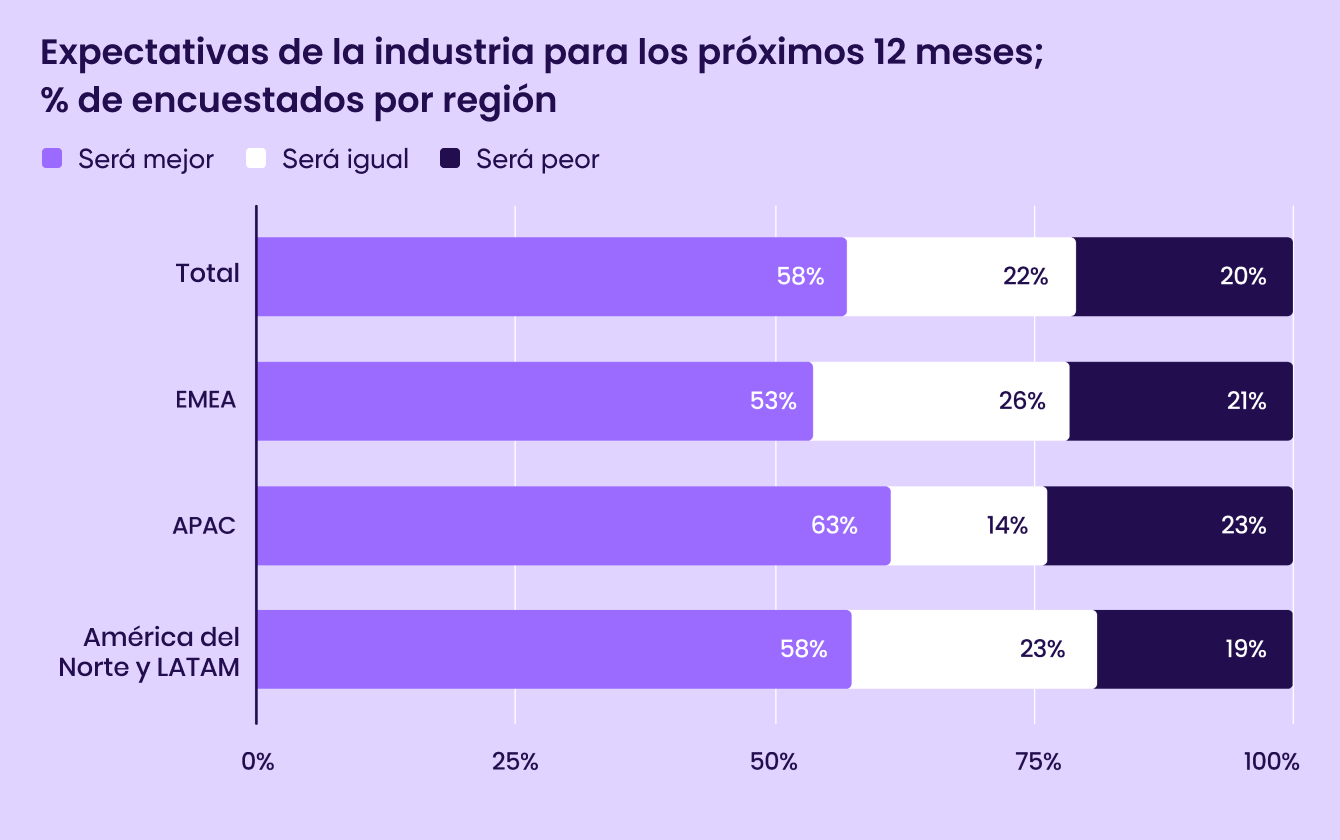

Los marketers son optimistas de cara a 2025

En general, los marketers esperan resultados positivos este año. El 80% de los encuestados espera que 2025 sea igual o mejor que el año anterior.

Vemos una división similar de 80-20 en todas las regiones, y la mayoría de los encuestados espera que 2025 sea igual o mejor. Los encuestados de APAC estaban comparativamente más divididos que otras regiones, con un 63% que espera que 2025 sea mejor, pero un 23% que espera un año peor.

Los encuestados de EMEA fueron comparativamente más moderados, con un 26% que espera que el nuevo año sea más o menos igual y un 53% que sea mejor.

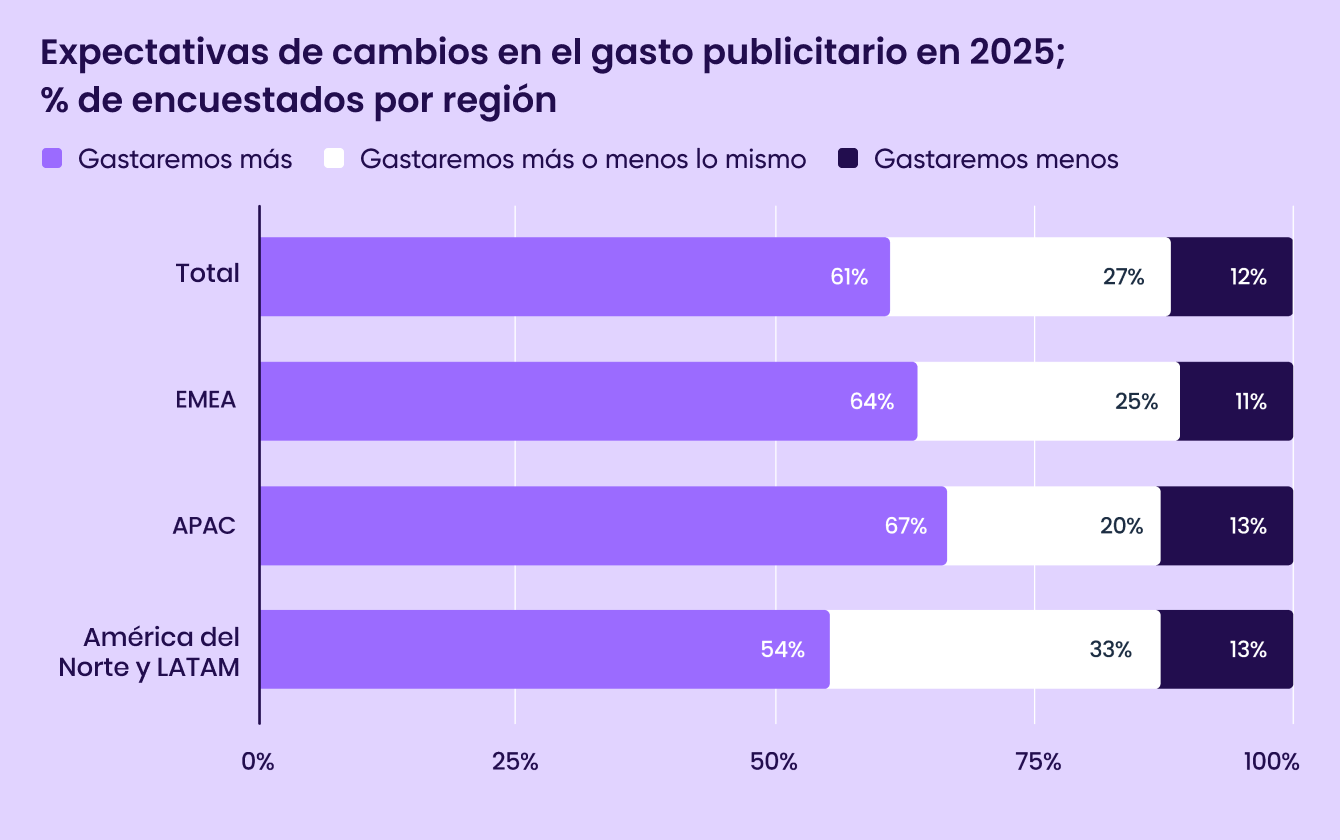

Una señal de altas expectativas en un entorno competitivo, más del 60% de los encuestados espera gastar más

Antes de un primer trimestre competitivo, preguntamos a los encuestados sobre sus presupuestos publicitarios para 2025. Los presupuestos parecen saludables, ya que el 88% de los encuestados planea gastar lo mismo o más en 2025.

Desglosado por región, APAC cuenta con el mayor porcentaje de marketers que esperan gastar más, con un 67%.

Por el contrario, el 54% de los encuestados de América del Norte y LATAM espera que sus presupuestos aumenten, mientras que un tercio de los encuestados de la región espera que sus presupuestos se mantengan igual. En todas las regiones, solo el 12% de los encuestados espera que sus presupuestos disminuyan.

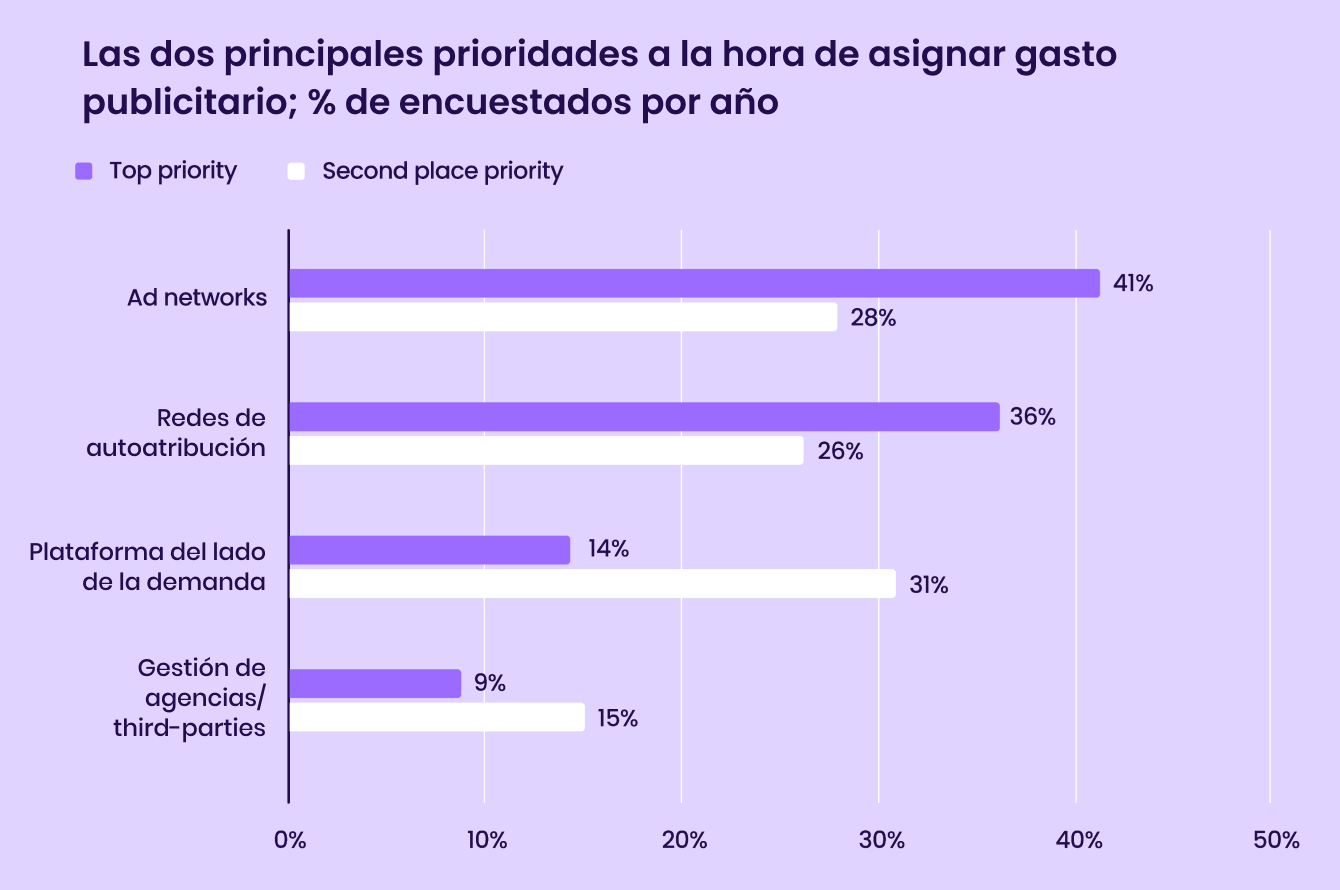

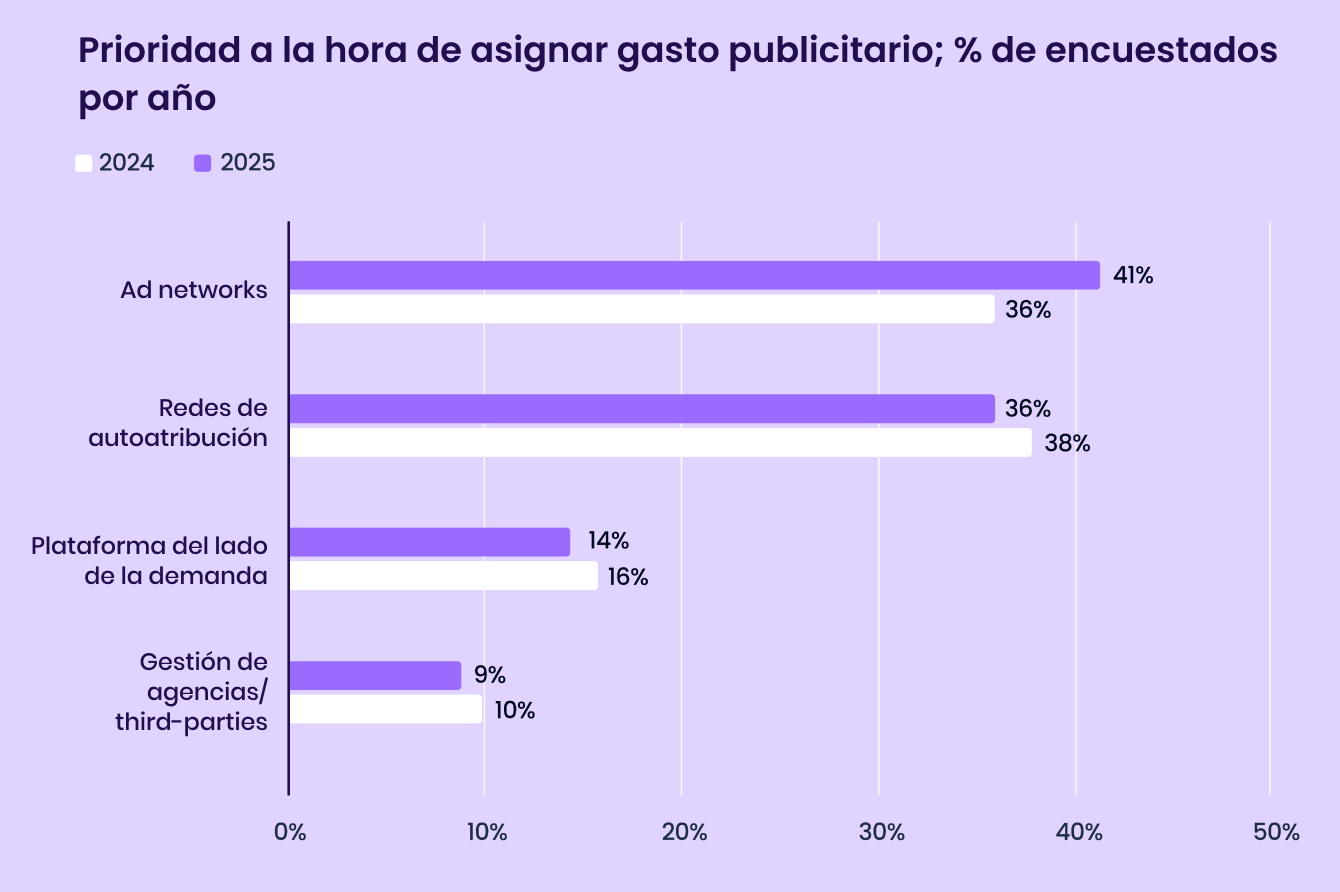

La mayoría de los marketers siguen citando las ad networks o las redes de autoatribución como su principal prioridad de gasto publicitario para la adquisición de usuarios móviles

Los marketers esperan gastar más en 2025, pero ¿dónde destinarán su gasto? Les pedimos a los encuestados que clasificaran lo que planeaban priorizar.

Más del 70% citó las ad networks o las redes de autoatribución como sus principales prioridades. Mientras que los DSP quedaron en un distante tercer lugar para la máxima prioridad, el 30% de los encuestados lo citó como su segunda prioridad. La gestión por parte de terceros o agencias ocupó el último lugar para la mayoría de los encuestados.

Ha habido pequeños cambios al comparar las nuevas respuestas con las respuestas de hace 12 meses. Las ad networks ganaron cinco puntos porcentuales y ahora superan por poco a las redes de autoatribución, la principal prioridad para los encuestados en la encuesta de Liftoff de 2024.

Las plataformas del lado de la demanda siguen siendo la principal prioridad para alrededor del 16% de los encuestados, y la gestión de third-parties / agencias todavía ronda el 10%.

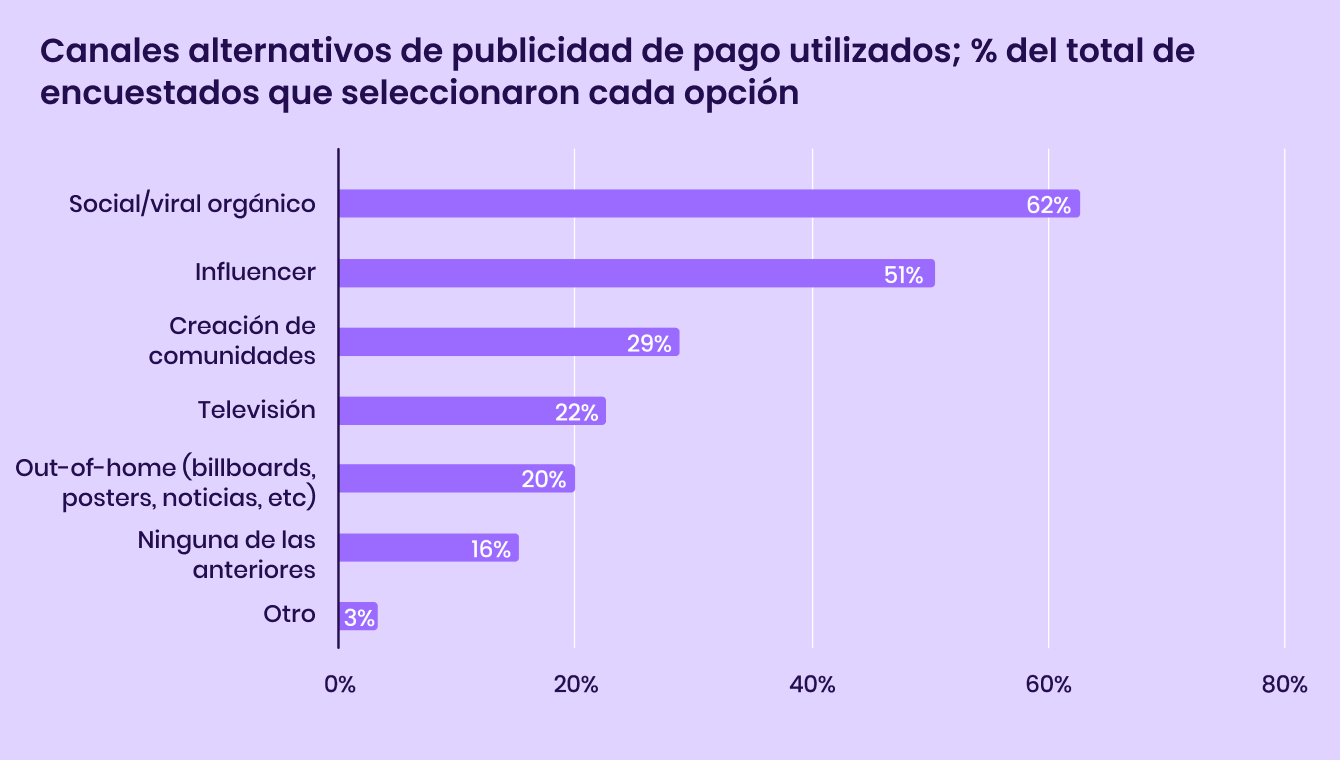

Más de la mitad de los marketers planean invertir en marketing orgánico de redes sociales e influencers

También queríamos saber dónde invierten sus recursos los mobile marketers fuera de los canales móviles de UA.

Más de la mitad planea invertir en canales orgánicos e influencers, y un poco menos de un tercio planea centrarse en la creación de comunidades. La televisión (incluida la CTV) y la publicidad out-of-home también fueron citadas por alrededor del 20% de los encuestados.

La mayoría de los marketers trabajaron con más partners en 2024

Al observar los cambios año tras año, vemos que los marketers ahora están más abiertos a trabajar con nuevos partners que hace uno o dos años.

En comparación con las respuestas de 2023, un 14% más informa que trabajan con más partners que antes. Otro 27% está trabajando con el mismo número de partners, mientras que solo el 17% está trabajando con menos.

Para el 74% de los marketers, mejorar el ROAS/ROI es una motivación clave para explorar nuevos partners del ecosistema

Las empresas móviles atraen a nuevos partners por una variedad de razones. Queríamos ver los principales factores que influyen en la toma de decisiones.

El 74% de los encuestados incluyó la mejora del ROAS/ROI como un motivador clave para atraer a nuevos partners. El acceso a nuevas audiencias e inventario también fue un factor crucial, ya que el 55% lo incluyó en su lista.

Los factores externos, como la presión competitiva y las normativas de privacidad, son parte de la ecuación, pero tienen menor prioridad, ya que solo el 20-30% de los encuestados citan cada uno como un factor. Solo el 15% citó las nuevas condiciones macroeconómicas como un factor.

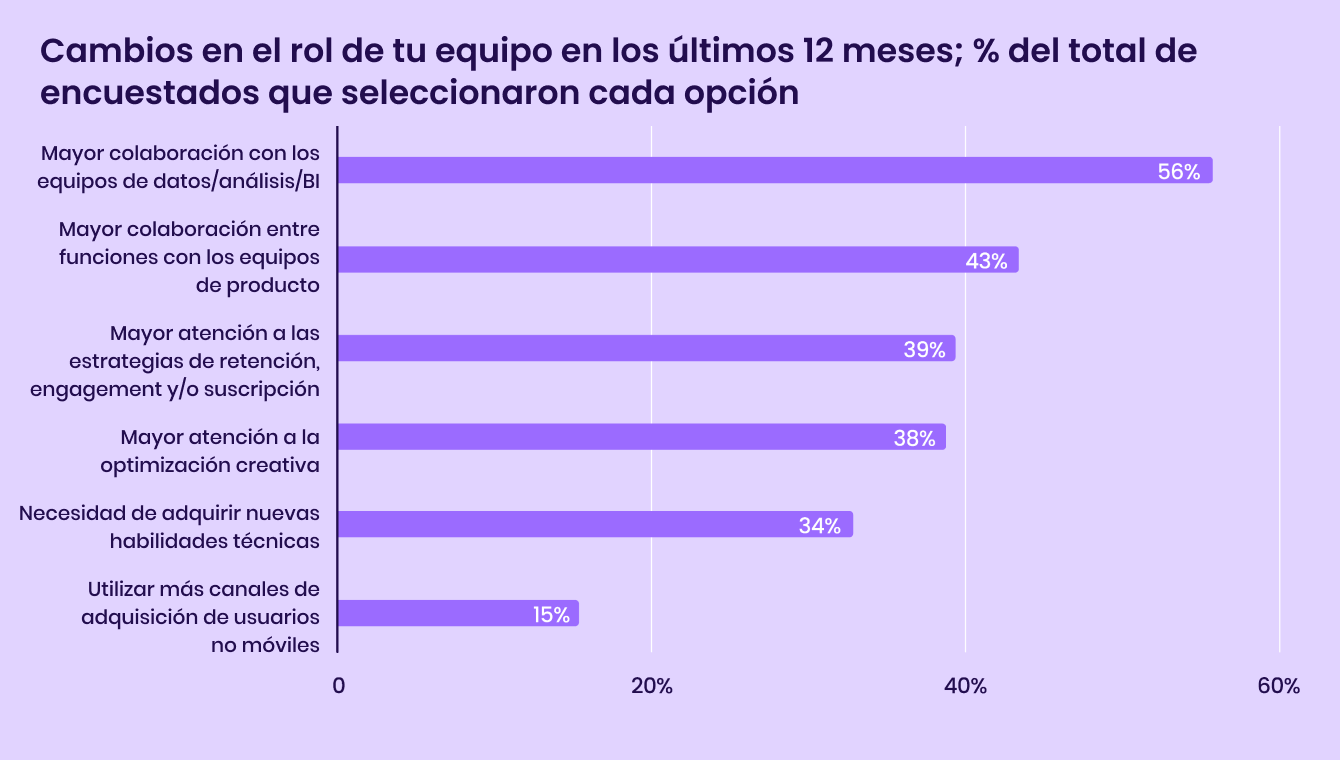

Los equipos de marketing móvil colaboran más con los equipos de datos, análisis y productos

Las empresas móviles se han vuelto más orientadas a los datos y especializadas, lo que también está cambiando las expectativas sobre los marketers dentro de la industria.

Preguntamos a los encuestados cómo han cambiado sus equipos en los últimos doce meses. Como era de esperar, más de la mitad ha dicho trabajar más con equipos de datos, análisis y BI. El 34% también mencionó que ellos o su equipo necesitaban adquirir nuevas habilidades técnicas; el 43% informó más trabajo con los equipos de producto.

A medida que los mercados se saturan, las empresas se centran más en estrategias de ingresos sostenibles. El 39% reporta centrarse más en las estrategias de retención, engagement y suscripción.

Solo el 15% ha necesitado explorar más canales de adquisición de usuarios no móviles, probablemente una indicación de que los móviles siguen siendo un canal único. En conjunto, esto refleja la creciente complejidad y el papel vital de la colaboración entre organizaciones y la alineación de objetivos para los marketers de aplicaciones.