INTRODUÇÃO

Nos últimos 12 meses, testemunhamos um mercado em movimento. As ferramentas de Gen AI se tornaram uma parte cotidiana do mundo dos anúncios mobile, transformando a maneira como pensamos sobre o futuro da produção criativa, da otimização de campanhas, operações e mais. Apesar disso, essa nova tecnologia também introduz algumas questões complexas de implementação e mudanças organizacionais.

As condições macroeconômicas estão melhorando em todos os mercados globais, e os aplicativos de consumo, em particular, têm visto um crescimento estelar. Apesar das redes sociais e dos aplicativos de streaming de vídeo capturarem a maior parte da atenção dos usuários, gigantes como Meta e TikTok podem enfrentar desafios regulatórios em grandes mercados como os EUA. A indústria de jogos mobile continua a ser uma força dominante, mas ela apresenta problemas persistentes de saturação do mercado e crescimento sustentável.

Para começar o ano com novos aprendizados, trouxemos uma visão abrangente do mercado em um momento de incertezas e oportunidades.

Novos dados tanto da Sensor Tower quanto da AppsFlyer lançam luz sobre as tendências macro de 2024 que influenciam as expectativas para 2025. Enquanto isso, a pesquisa feita pela AppsFlyer em parceria com a Liftoff traz um resumo do sentimento dos profissionais de marketing do mundo todo sobre a performance das suas campanhas e os benchmarks, tecnologias e canais mais importantes para eles. Juntos, criamos um relatório que oferece uma visão geral dos sucessos, desafios e expectativas para o novo ano.

À medida que os profissionais de marketing de aplicativos se preparam para 2025, a perspectiva geral continua otimista. A maioria espera que o ano seja tão forte ou mais forte do que 2024, com muitos aumentando seus orçamentos para sustentar um crescimento contínuo. Embora a aquisição continue sendo crucial, há um foco crescente em estratégias de receita sustentável, retenção de usuários e aumento na eficiência dos gastos com marketing. Os investimentos em analytics avançados, assim como a criação e otimização de criativos usando tecnologia de IA, desempenham um papel mais significativo, ajudando diferentes equipes a refinarem sua abordagem e maximizar um valor de longo prazo.

Shani Rosenfelder, Director of Market Insights da AppsFlyer.

PANORAMA GERAL

Apps de consumo crescem rapidamente, mudando o equilíbrio entre apps de jogos e não-jogos. Os downloads estão aumentando, assim como o tempo que os usuários passam nos apps

Esse crescimento não é novidade no mercado mobile, e vem sendo observado ao longo dos últimos dois anos.

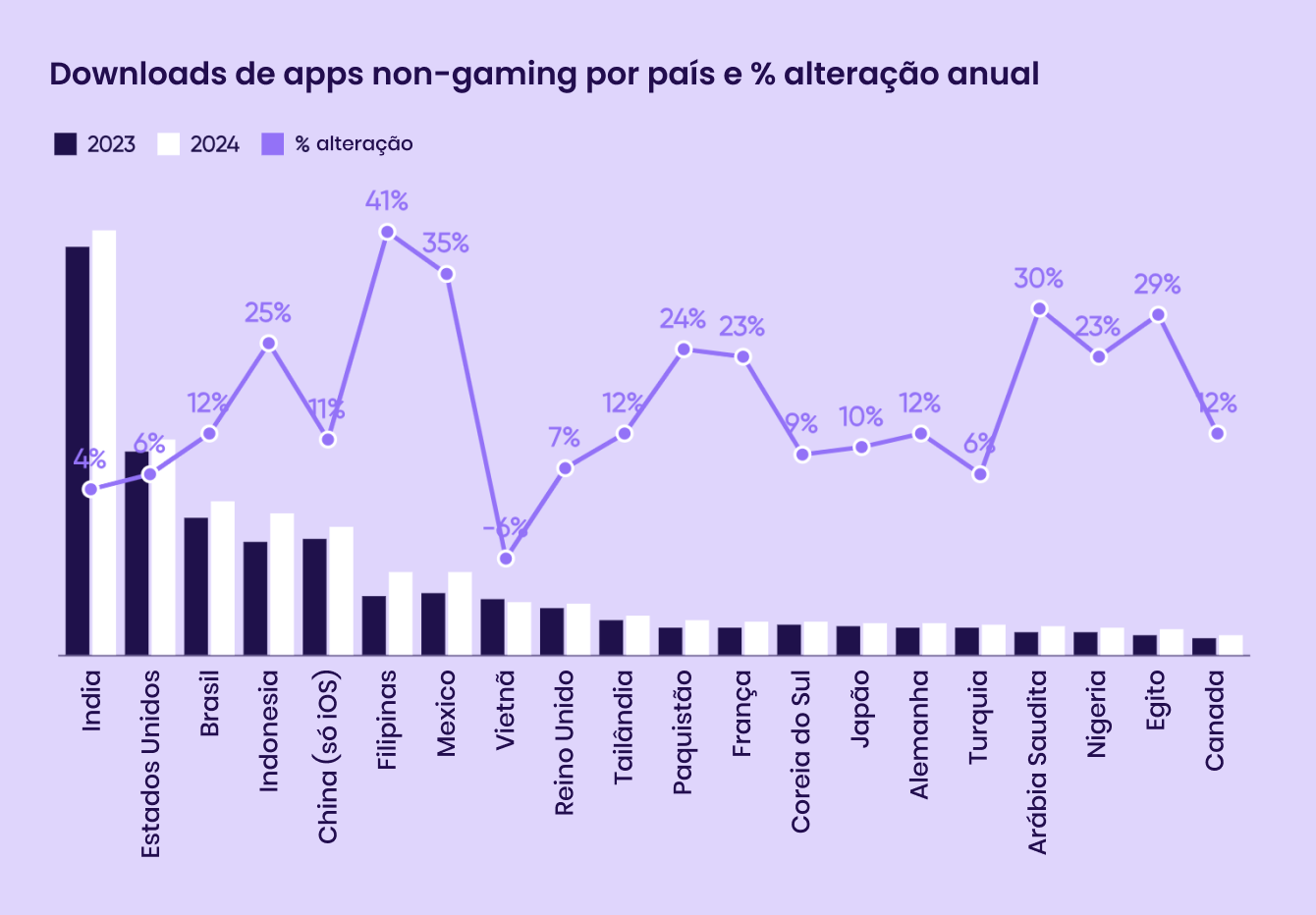

Novos dados da AppsFlyer apontam para um aumento anual de 7% nos downloads em todo o mundo. No entanto, aplicativos non-gaming especificamente tiveram um aumento impressionante de 12%.

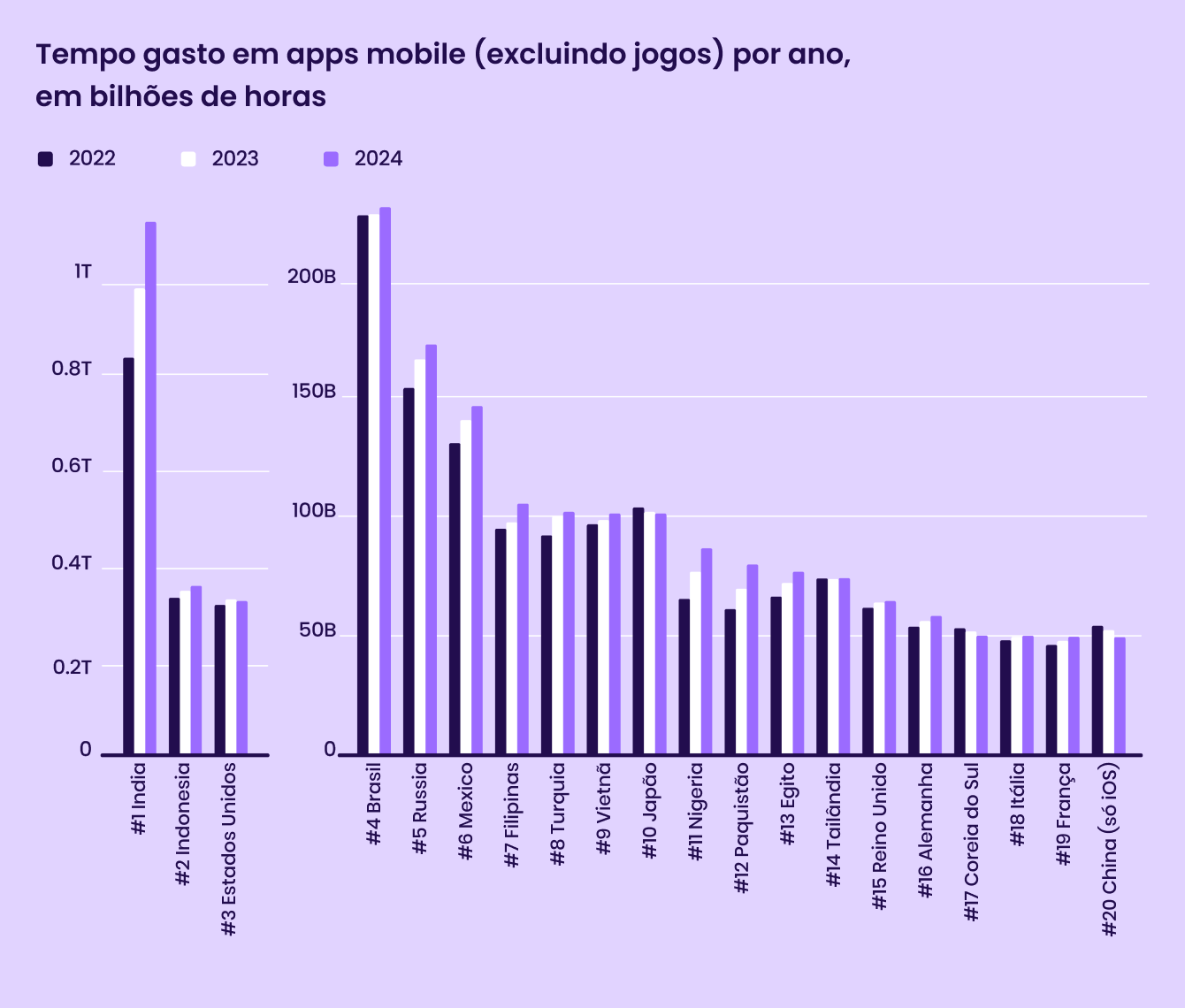

O tempo gasto nesses apps aumentou ou permaneceu estável em quase todos os principais mercados

De acordo com os dados da Sensor Tower, os usuários passaram 4,2 trilhões de horas em aplicativos em 2024 – cerca de 500 horas em média para cada pessoa na terra.

Aplicativos non-gaming representam uma parcela crescente, enquanto os usuários se acostumam cada vez mais a fazer compras e acompanhar suas atividades diárias nesses apps. Os desenvolvedores de aplicativos também estão focando cada vez mais em monetizar a atenção capturada através de anúncios in-app e em estratégias de monetização híbrida.

Receita de compras in-app (IAP) para aplicativos de consumo acelera o crescimento

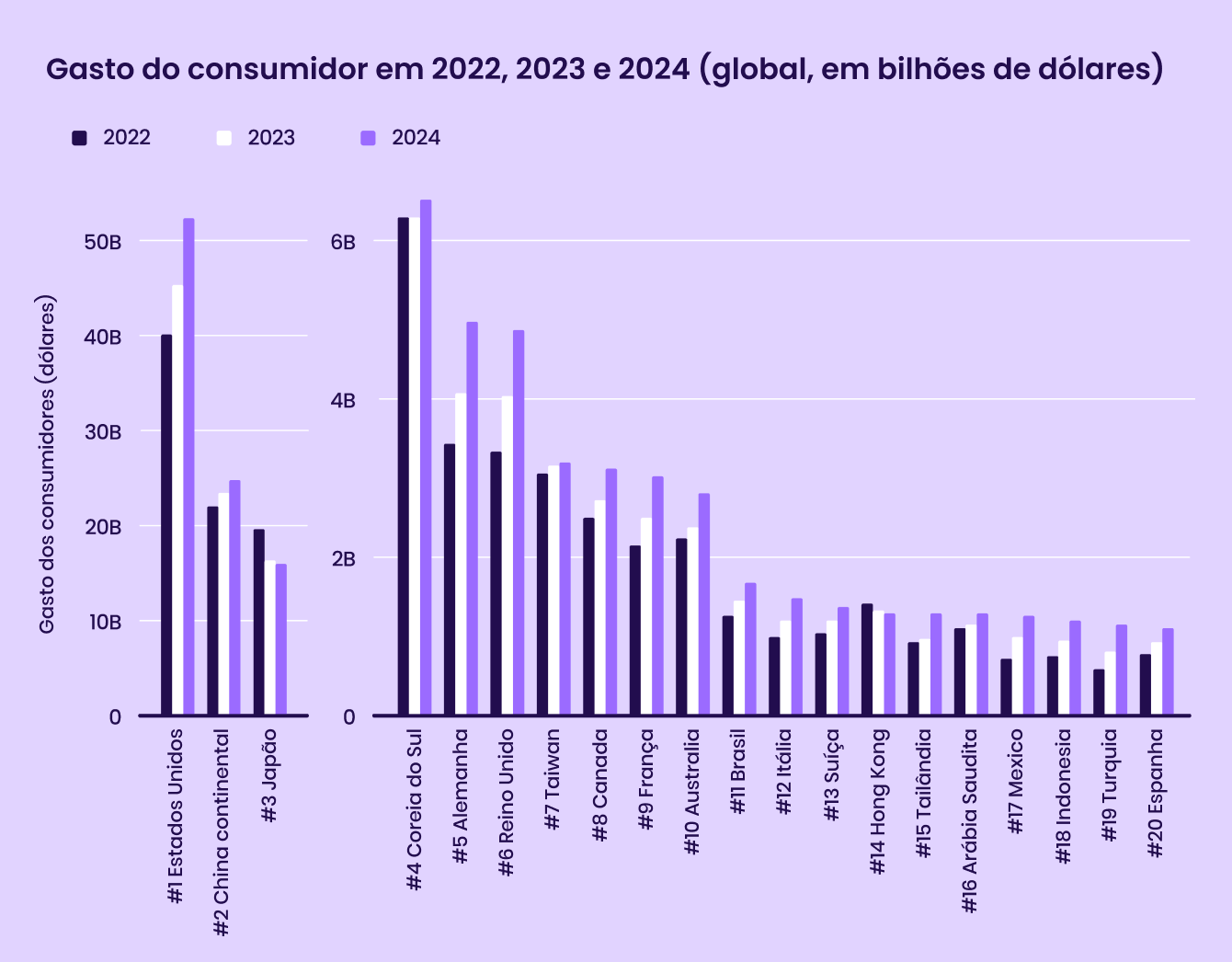

Como consequência do aumento no tempo gasto com o uso de aplicativos, observamos um aumento na receita. Os dados da Sensor Tower, que mensuram a receita obtida a partir das lojas de aplicativos (excluindo a receita obtida fora da loja de categorias como eCommerce, alimentos e bebidas e viagens), mostram que os consumidores estão gastando mais em compras dentro do app em quase todos os mercados.

Em uma análise por país, o gasto nos principais mercados como EUA, China (Continental), Alemanha e Reino Unido tem crescido anualmente desde 2022. Isso pode ser explicado pela oferta de experiências aprimoradas dentro do app e pelo fato de que os consumidores estão cada vez mais acostumados a fazer compras diretamente nos aplicativos.

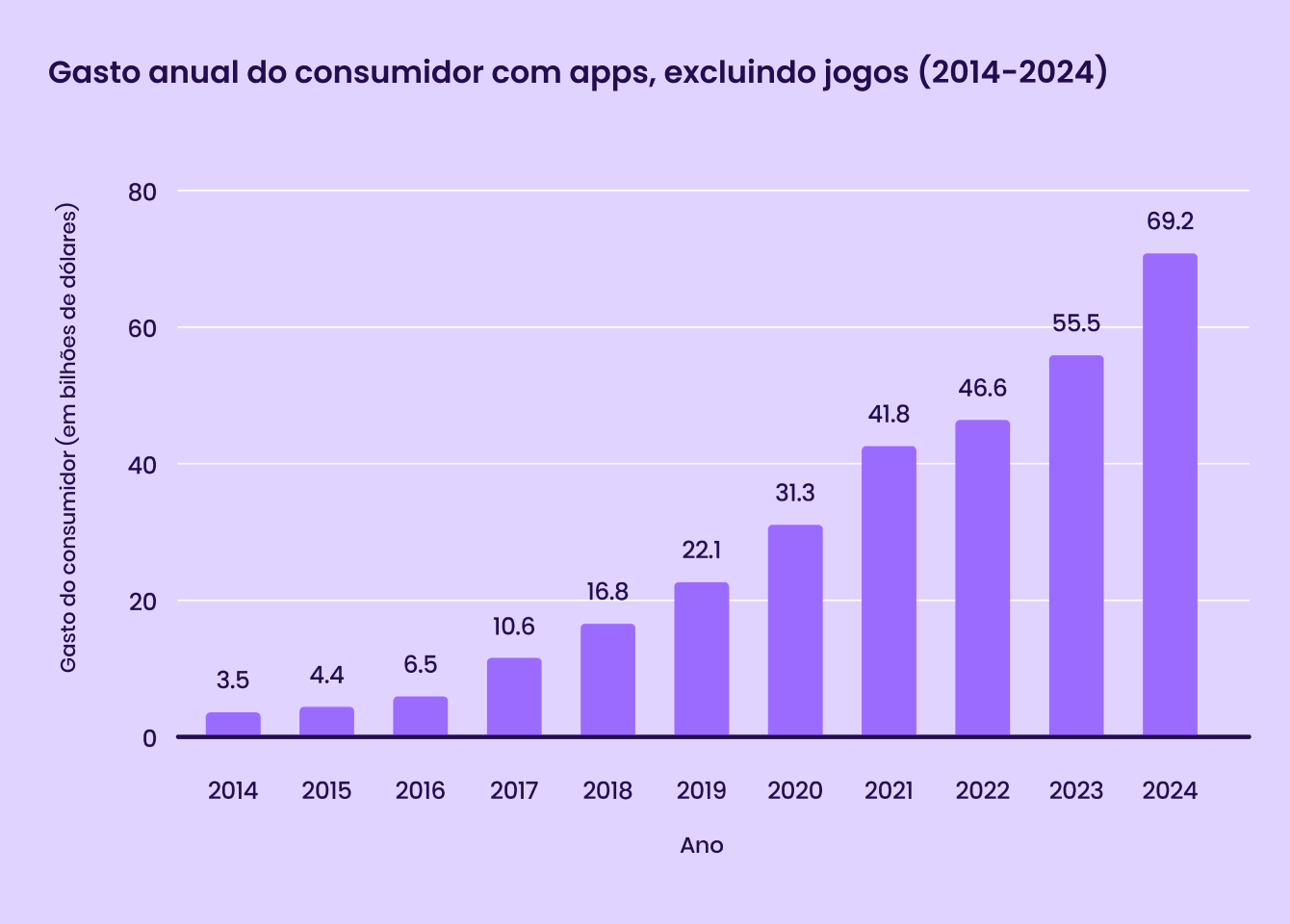

Analisando as tendências de longo prazo, o gasto do consumidor em apps non-gaming tem aumentado constantemente ao longo da última década, subindo de US$3,5 bilhões em 2014 para mais de US$69 bilhões em 2024. Em uma análise anual, observamos um aumento total de US$13,7 bilhões de 2023 a 2024. Em breve, os aplicativos non-gaming vão superar os números dos jogos mobile no total gasto pelos consumidores.

Nossas descobertas destacam uma mudança nos gastos dos consumidores, com as redes sociais e o streaming liderando o crescimento da receita fora da vertical de gaming, enquanto apps de compras e serviços financeiros continuam a expandir sua base de usuários. A Europa emerge como um dos principais motores de crescimento, e a fadiga digital nas principais regiões do mundo aponta para a necessidade da adoção de estratégias de retenção mais fortes, focando na personalização por IA e em experiências rápidas e fáceis para os usuários. A influência da IA está por toda parte, impulsionando a descoberta de aplicativos, recomendações de conteúdo e estratégias de publicidade.

Donny Kristianto, Principal Market Insights Manager, Sensor Tower

Veja mais perspectivas da Sensor Tower em seu relatório State of Mobile 2025.

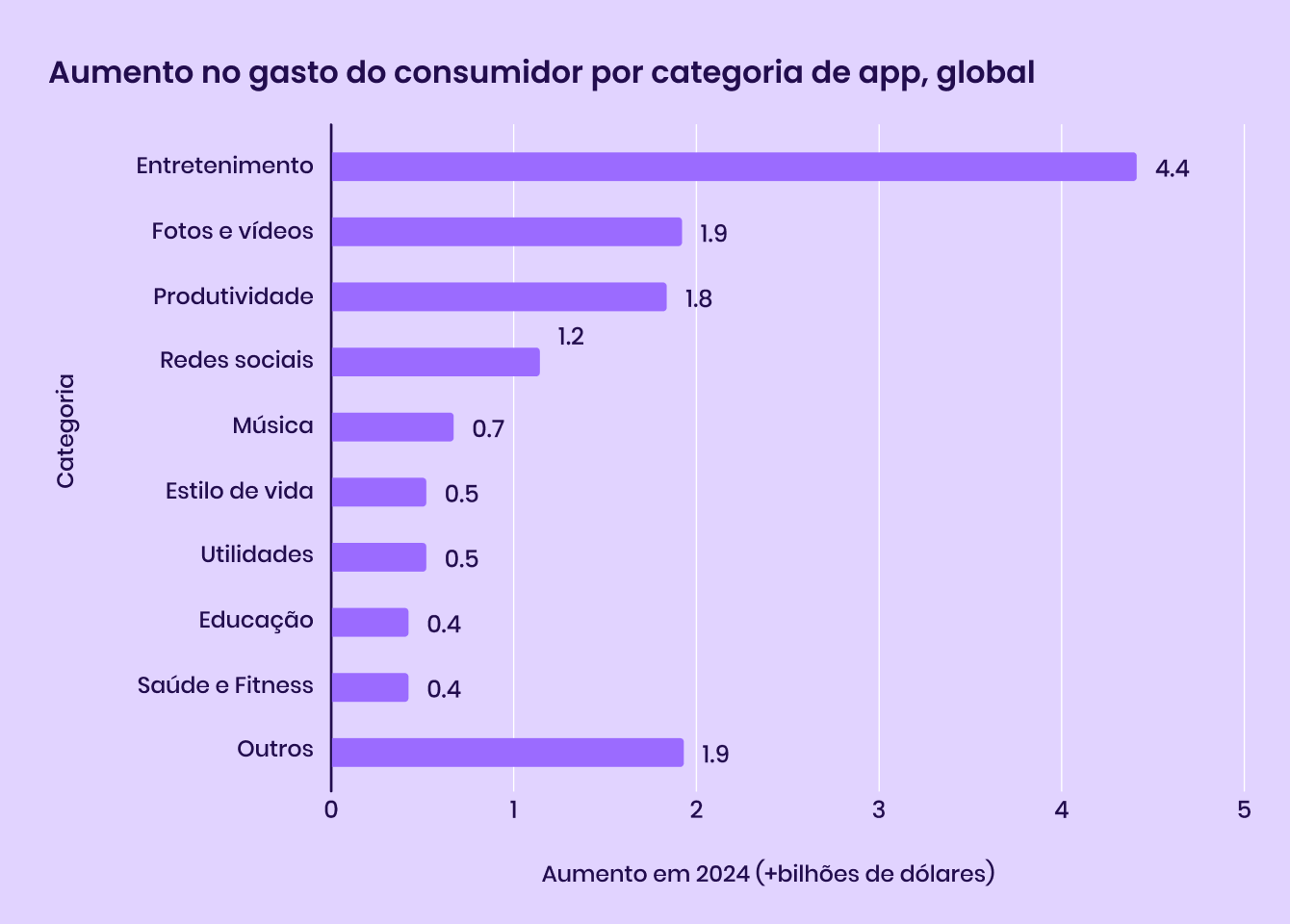

Os dados das lojas de aplicativos mostram que os consumidores priorizam apps de entretenimento, foto e vídeo, e produtividade

Os usuários estão gastando livremente, mas de forma desigual, em aplicativos de consumo. De acordo com a Sensor Tower, em comparação com 2023, os usuários gastaram mais de US$4,4 bilhões em apps de entretenimento. Esse aumento é mais do que o dobro em comparação com outras categorias, como fotos e vídeos, produtividade e redes sociais. Categorias como streaming de vídeo estão mais divididas, com vários aplicativos competindo por uma fatia do market share.

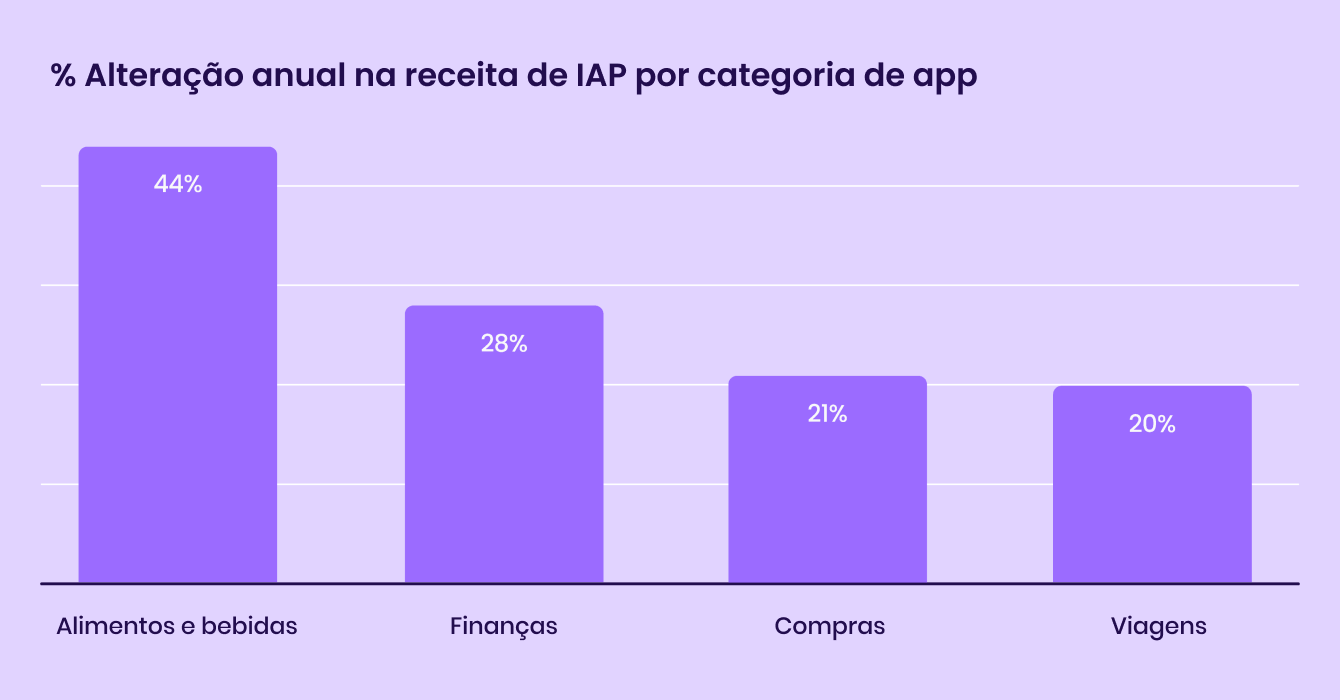

Apps de alimentos e bebidas, finanças e compras também apresentaram um aumento em receita de IAPs

Os dados da AppsFlyer sobre plataformas externas (ou seja, dados de fora da loja de aplicativos) mostram que, no geral, as categorias de aplicativos non-gaming tiveram um crescimento anual de cerca de 20%. As principais categorias incluem alimentos e bebidas, finanças, compras e viagens.

A vertical de alimentos e bebidas teve um incrível crescimento anual de 44% entre 2023 e 2024. Apps de finanças, compras e viagens também tiveram um aumento de mais de 20% na receita de IAPs (compras in-app) – provavelmente impulsionado por ganhos em fintech, eCommerce e plataformas de reservas de viagens, bem como um maior foco em estratégias de monetização.

A receita de jogos mobile permanece estável, enquanto os downloads apresentam uma leve queda

2020 e 2021 estabeleceram marcos de crescimento sem precedentes para os jogos mobile. No entanto, nos anos que se seguiram à pandemia, essa vertical teve que ajustar suas expectativas e estratégias para se adaptar a uma indústria cada vez mais competitiva.

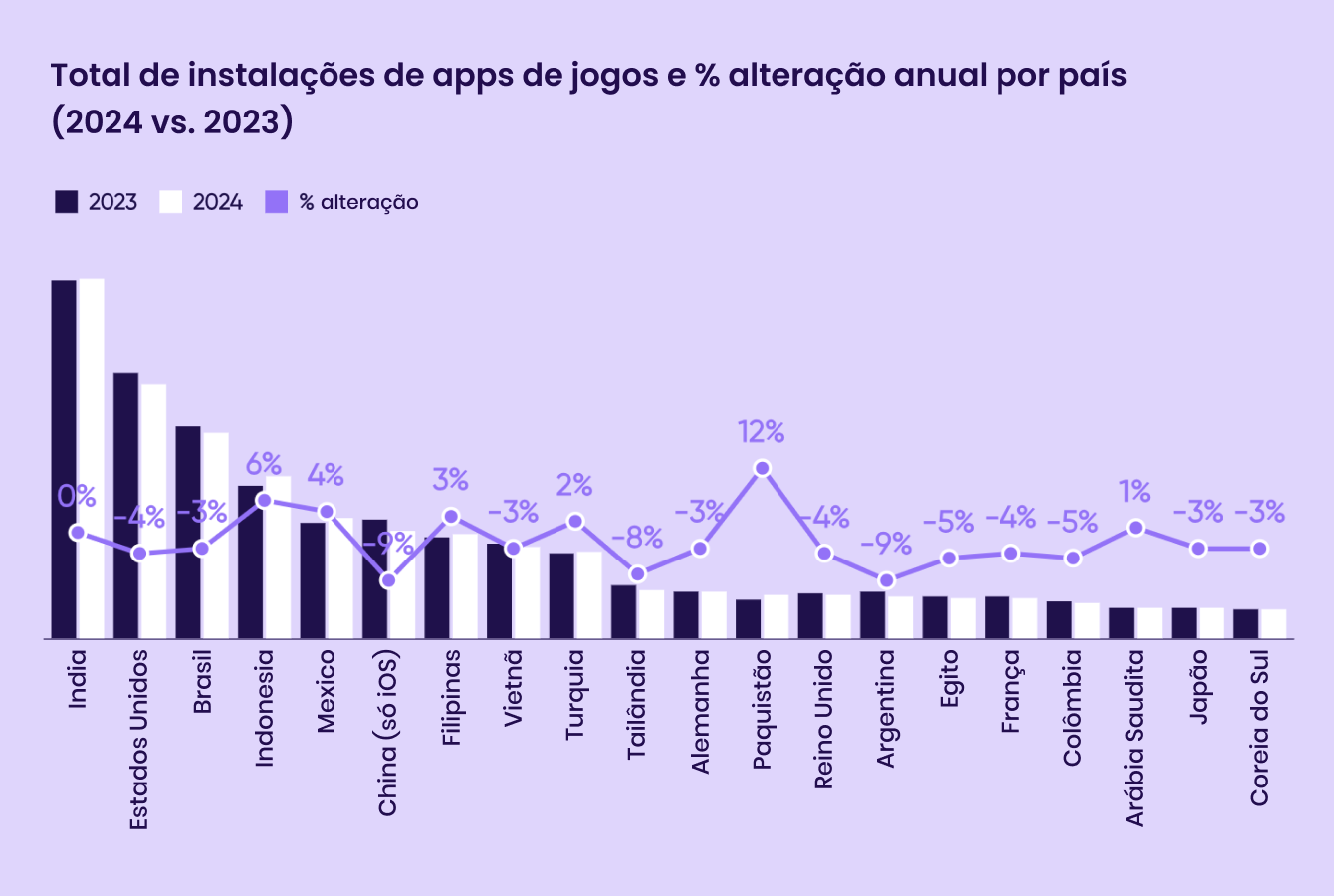

Os jogos mobile têm cada vez menos oportunidades de alto crescimento. Anualmente, os downloads permanecem relativamente estáveis no mundo todo, com a maioria dos mercados apresentando pequenas quedas ou ganhos.

Mercados como os EUA, Alemanha, Japão e Coreia do Sul tiveram pequenas quedas de menos de 5%, enquanto mercados emergentes como México, Indonésia e Filipinas tiveram ganhos de cerca de 5%.

A receita IAP dos apps de jogos está praticamente estagnada, mas o crescimento difere por categoria

Desde 2021, os jogos mobile que buscam um crescimento sustentável tiveram que se tornar mais criativos na monetização do engajamento. A maioria dos jogos investiu em monetização híbrida, com IAPs como principal fonte de receita.

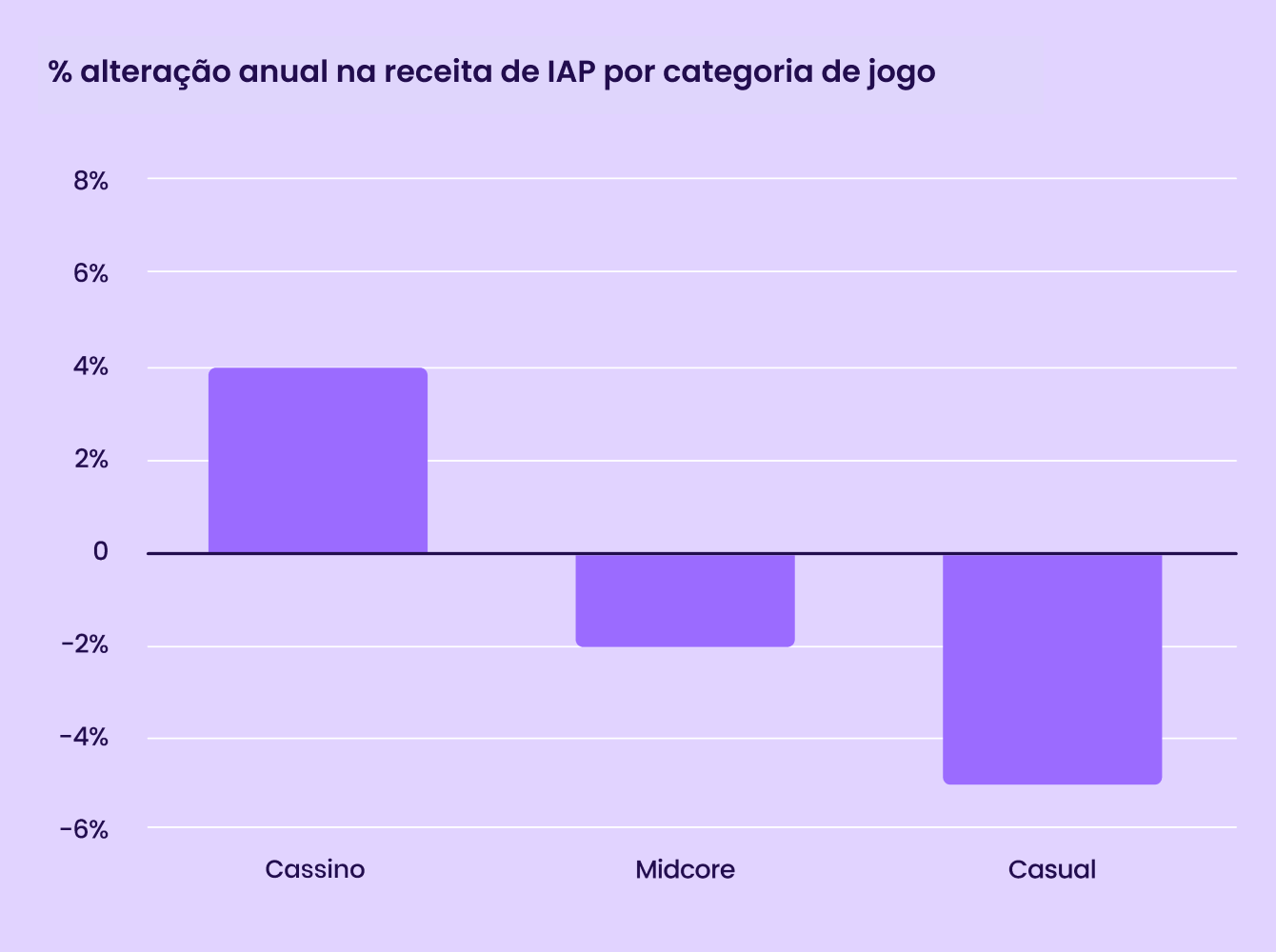

No geral, a receita de IAPs para jogos mobile teve uma leve queda de 1% em 2024. No entanto, o crescimento não tem sido uniforme em todas as categorias de jogos.

De acordo com os dados da AppsFlyer, os jogos de cassino tiveram um crescimento de 4% entre 2023 e 2024. A receita de IAP para jogos midcore (que incluem gêneros como estratégia, RPG, tiro, etc) e jogos casuais (quebra-cabeças, party, ação, combinação, simulação, tabuleiro, infantis, etc) ambos tiveram um resultado negativo, com os jogos casuais apresentando uma queda maior, de 5%.

METODOLOGIA DE PESQUISA

Nesse clima de mudança, queríamos saber o que os profissionais de marketing estão vivenciando no dia a dia e como suas prioridades e percepções se alinham com tendências macro.

Perguntamos a mais de 700 profissionais de diferentes categorias de aplicativos sobre suas perspectivas em relação à performance das suas campanhas em 2024, como suas prioridades estão evoluindo e suas previsões para 2025.

Os entrevistados

36% são da América do Norte e da América Latina.

38% são de EMEA.

26% são de APAC.

52% trabalham com apps non-gaming.

48% trabalham com apps de gaming.

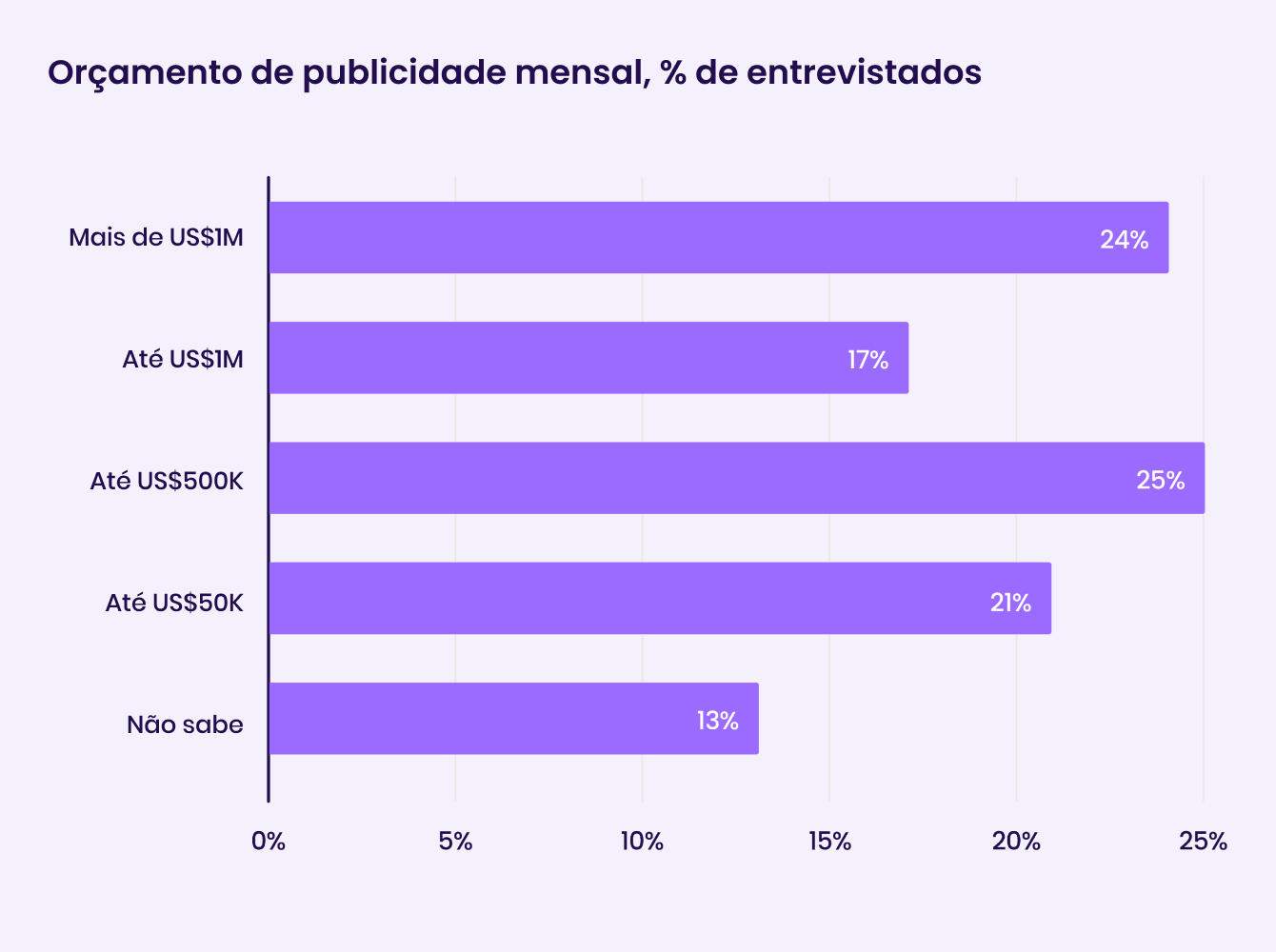

Cerca de um quarto dos entrevistados possui orçamentos mensais superiores a US$1M.

21% dos entrevistados citam orçamentos mensais de US$50K ou menos.

O MERCADO HOJE x 12 MESES ATRÁS

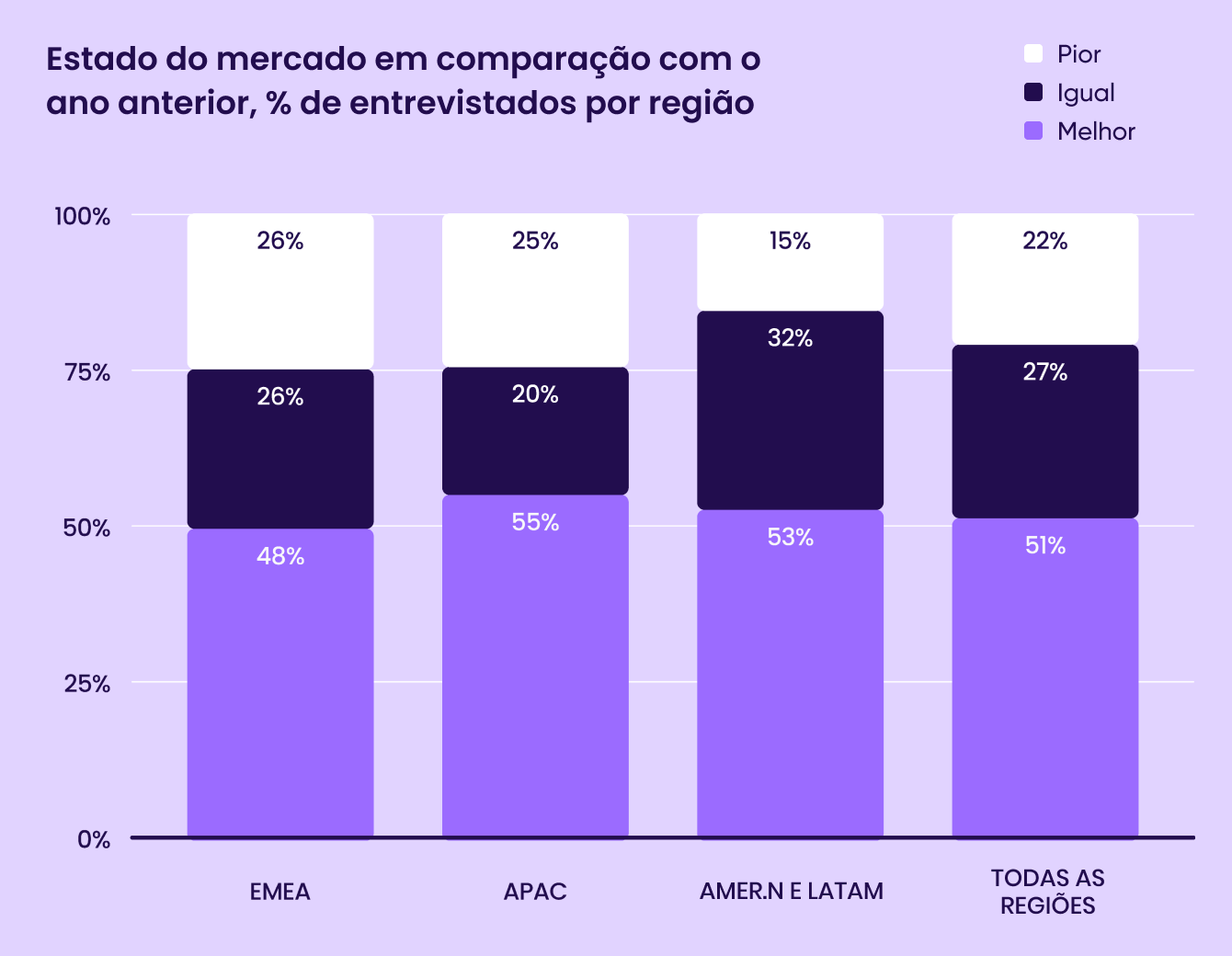

A maioria dos entrevistados concorda que 2024 foi melhor

2024 trouxe desenvolvimentos positivos no geral, e vemos isso refletido no sentimento dos profissionais de marketing. Mais da metade de todos os entrevistados acredita que o mercado está em melhor forma em comparação a dezembro de 2023, e quase 80% concorda que o mercado está igual ou melhor.

Analisando por região, os entrevistados da América do Norte e LATAM estão mais otimistas, com 85% afirmando que o mercado está na mesma situação ou em melhor estado em comparação ao ano anterior. Os entrevistados de EMEA estão um pouco menos otimistas, com 26% afirmando que 2024 foi pior.

Olhando para os orçamentos, os profissionais de marketing que relataram aumentos orçamentários em 2024 estavam significativamente mais propensos a relatar um otimismo sobre o mercado em 2024.

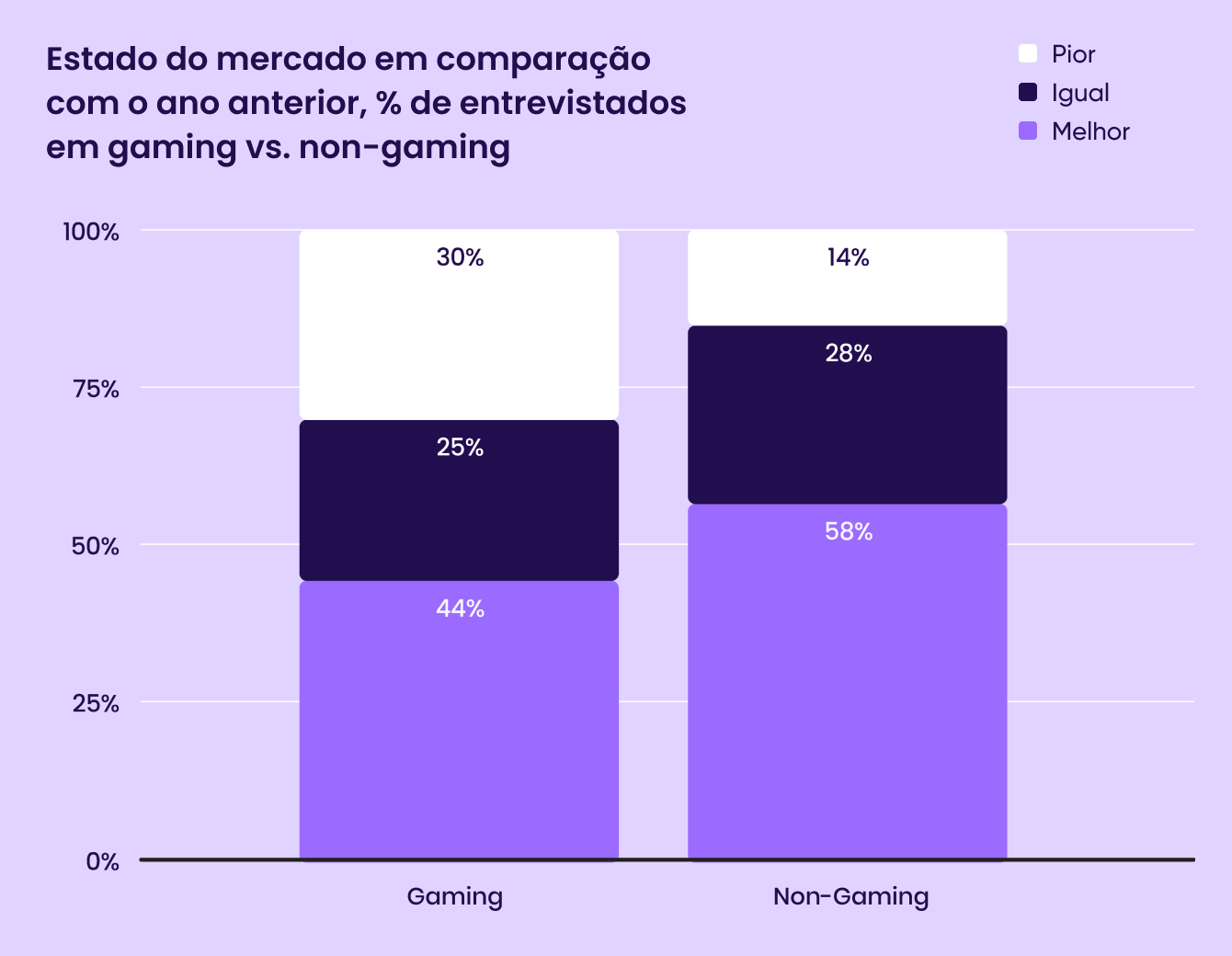

Em comparação com gaming, os profissionais de marketing de non-gaming estão mais otimistas

2024 foi um ano excepcional para a receita de aplicativos non-gaming. Por outro lado, as receitas de gaming permaneceram relativamente estáveis e as mudanças no mercado trazem uma maior incerteza, que se reflete nas respostas da pesquisa. 30% dos entrevistados acreditam que o mercado de apps de jogos está pior, enquanto 44% afirma que ele está melhor.

Vemos um otimismo mais generalizado em apps de non-gaming, com mais de 86% dos entrevistados afirmando que o mercado está igual ou melhor.

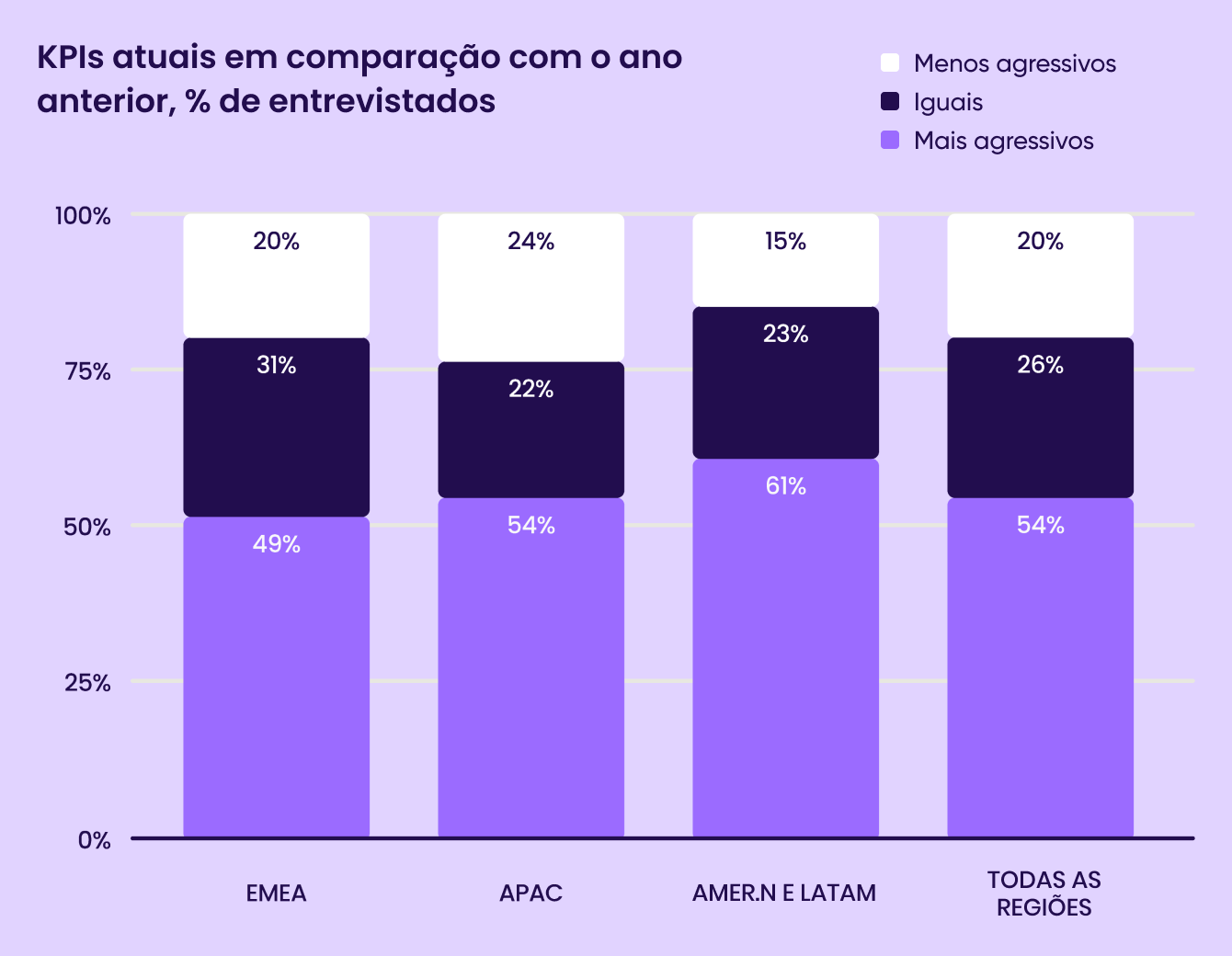

Mais da metade dos profissionais de marketing têm KPIs mais agressivos

Com o aumento na competitividade por novos usuários, as empresas estão sob pressão para entregar um crescimento consistente na sua receita, sendo que mais da metade dos entrevistados relatam que têm metas de KPI mais agressivas pelo segundo ano consecutivo.

Vemos a maior mudança entre profissionais da América do Norte e de LATAM, com 61% citando metas mais agressivas em relação ao ano anterior. 31% dos entrevistados de EMEA relataram que seus KPIs são aproximadamente os mesmos, em comparação com 22% e 23% nas outras duas regiões. Isso pode refletir diferenças regionais na maturidade do mercado e nas dinâmicas competitivas.

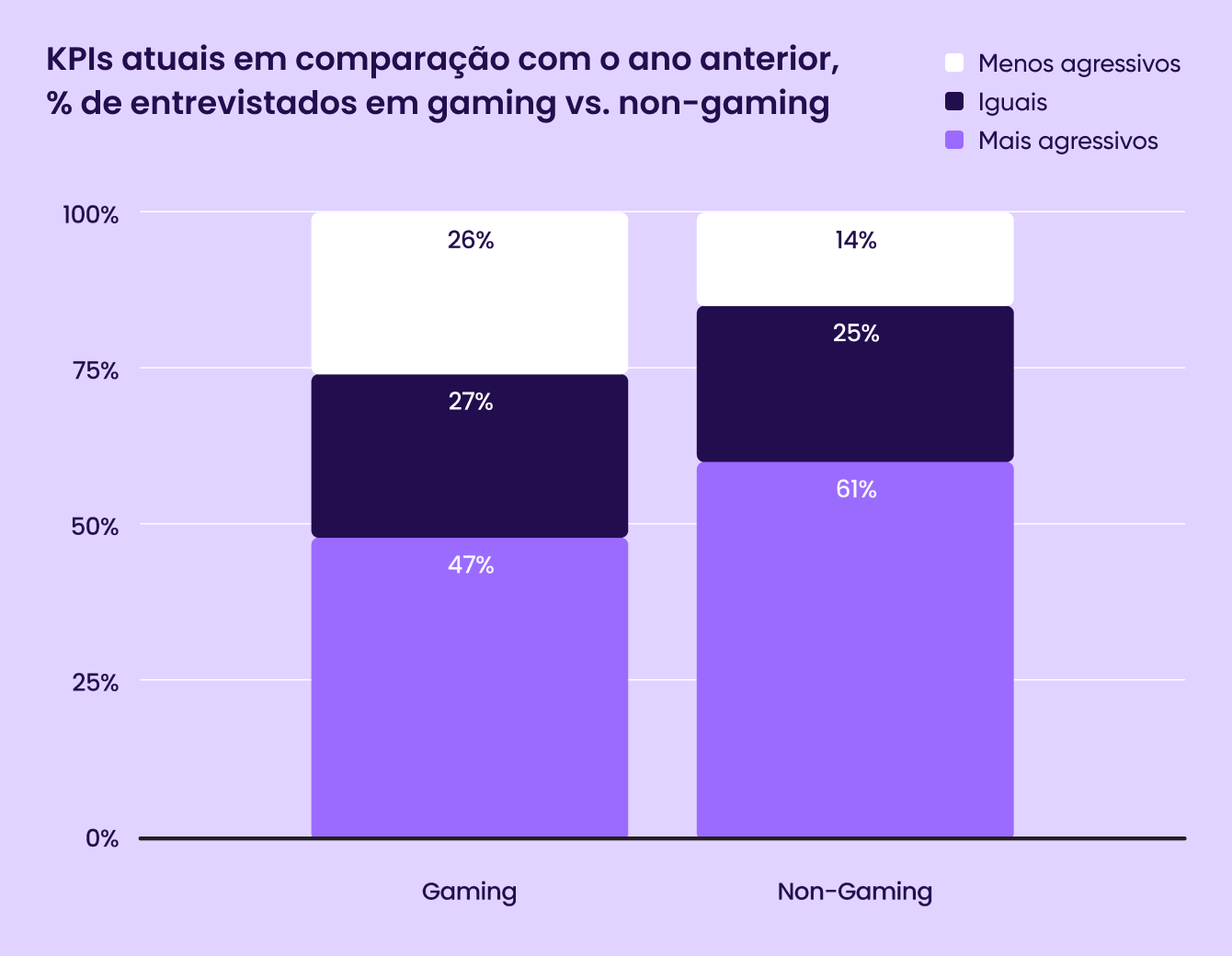

A maioria dos profissionais de non-gaming afirmam que têm metas mais agressivas, enquanto os profissionais de marketing de gaming estão mais divididos

Comparando os profissionais de marketing de gaming e de non-gaming, vemos que a maioria dos profissionais de marketing de non-gaming estabeleceram metas mais ambiciosas de KPI como resposta a um ano marcado pelo aumento na receita.

61% dos entrevistados de non-gaming relataram que têm metas de KPI mais agressivas, em comparação com apenas 47% dos profissionais de marketing de jogos. 26% dos profissionais de marketing de jogos relataram que têm KPIs menos agressivos em comparação com apenas 14% dos profissionais de marketing de non-gaming.

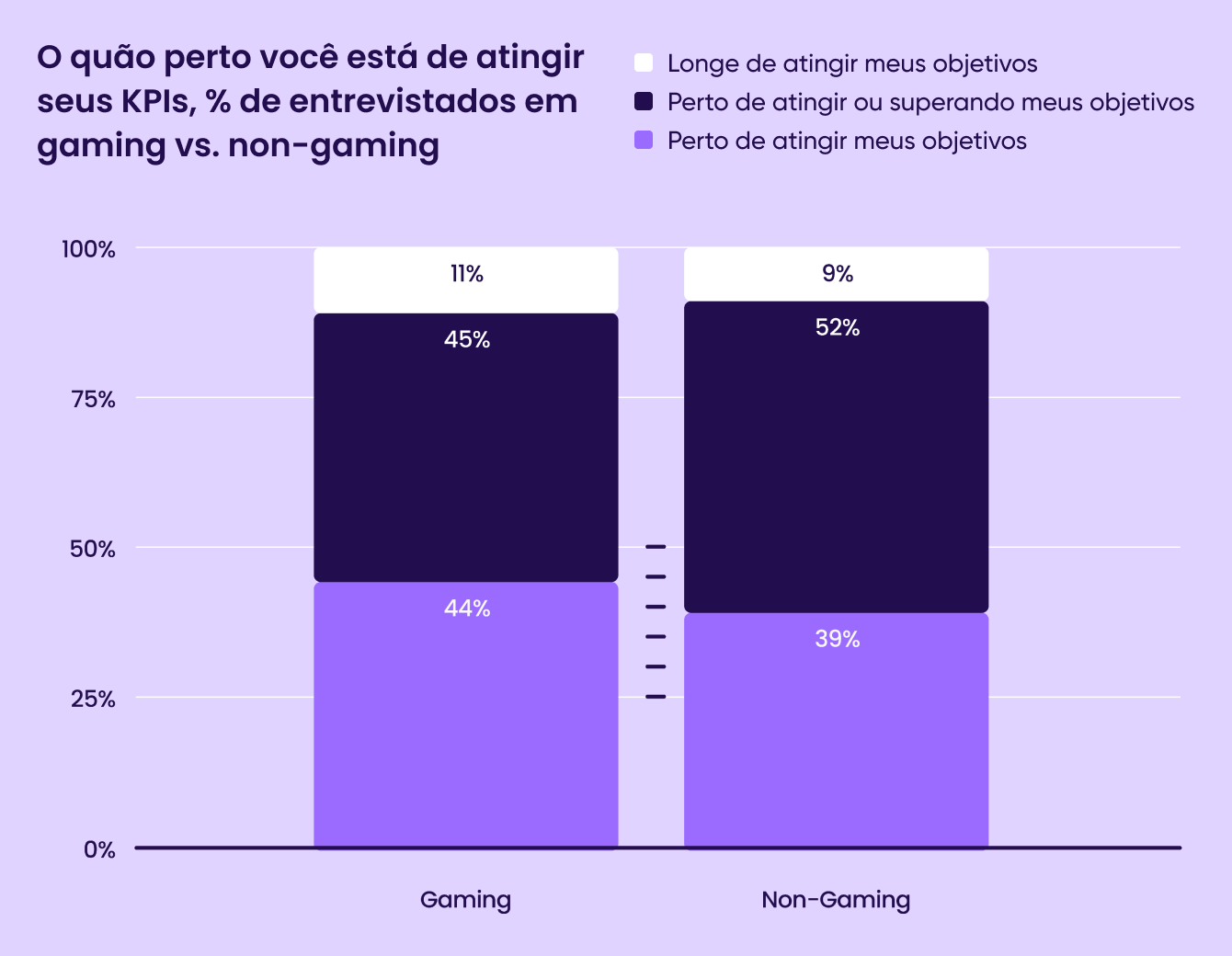

Apesar da diferença nos KPIs, profissionais de gaming e de non-gaming atingem suas metas

A maioria dos profissionais de marketing afirma que a sua performance acompanha suas metas de KPI.

~90% dos profissionais de marketing de gaming e non-gaming relatam que estão pelo menos perto de alcançar suas metas de KPI. Mais da metade dos entrevistados de non-gaming afirmam que atingiram ou superaram suas metas, e 45% dos entrevistados de gaming estão atingindo ou superando suas metas.

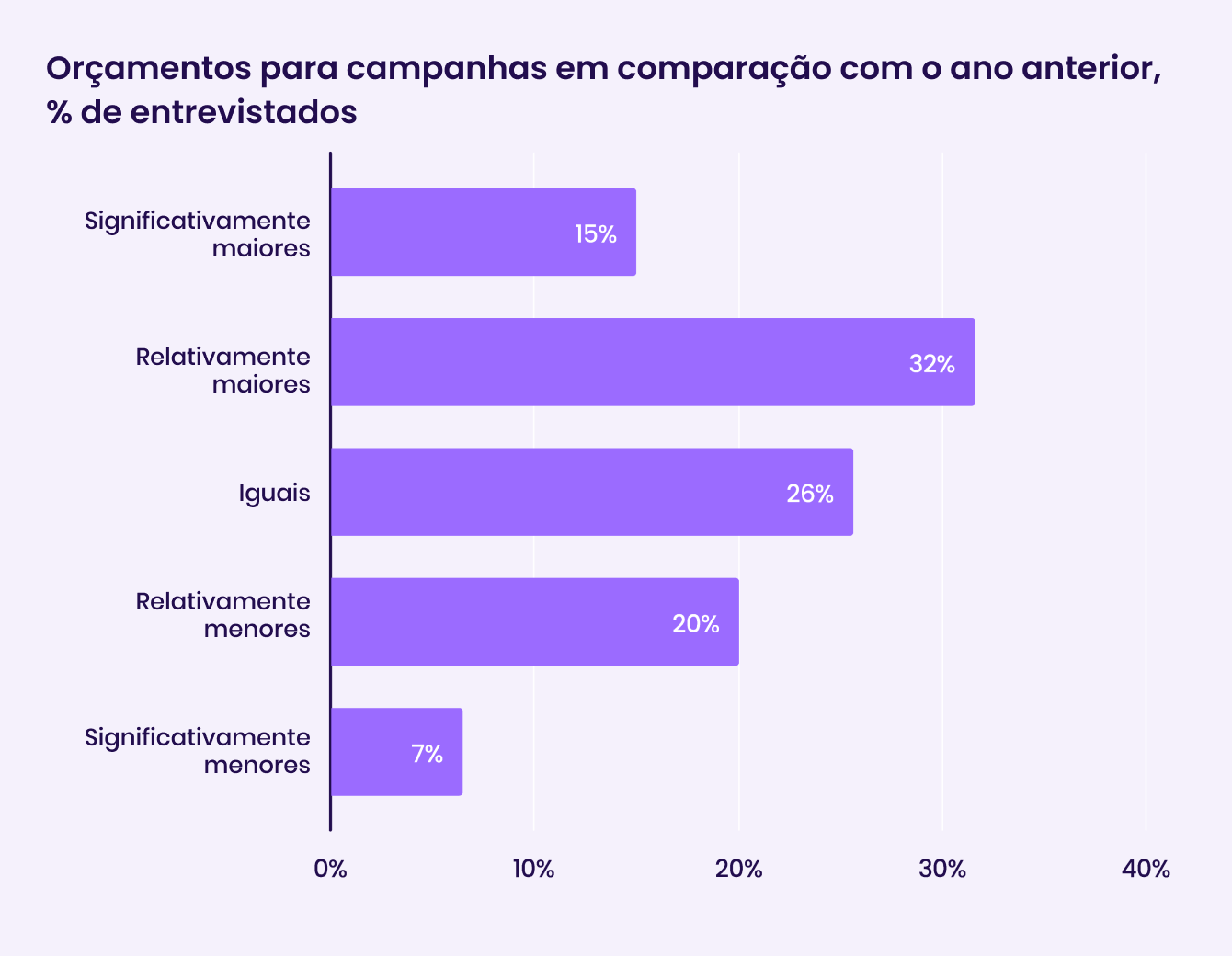

Os orçamentos estão crescendo, impulsionando KPIs ambiciosos

Em um sinal de aumento na concorrência — e uma maior disposição para gastar — quase metade dos entrevistados relatam que têm um orçamento maior ou significativamente maior do que há 12 meses. Apenas 27% dos entrevistados relatam um orçamento menor que o do ano anterior.

Curiosamente, considerando o tamanho do orçamento, os profissionais de marketing com orçamentos superiores a US$1M apresentaram uma maior probabilidade de relatar aumentos significativamente maiores do que aqueles com orçamentos mais baixos, indicando que as empresas que possuem amplos recursos estão consolidando sua posição no mercado.

De acordo com as respostas dos profissionais de marketing, os KPIs estão se tornando mais agressivos a cada ano, e, em geral, a performance de UA está acompanhando esse crescimento, apesar do ambiente competitivo. 90% dos entrevistados dizem que estão próximos de alcançar ou alcançando seus KPIs. Isso está relacionado com a velocidade e a profundidade da inovação em ad tech. À medida que os modelos de machine learning evoluem, eles podem acomodar necessidades mais personalizadas. Os mais recentes modelos de machine learning conseguem direcionar de forma mais eficaz audiências que são mais propensas a se engajar com os recursos de diferentes aplicativos. Assim, há um aumento nas conversões e uma melhora na retenção. À medida que os orçamentos de anúncios crescem e os profissionais de marketing avaliam onde alocar seus gastos, eles devem procurar parceiros que possuem uma abordagem personalizada e ofertas de tecnologia robustas, capazes de oferecer uma performance de alto nível.

Joey Fulcher, SVP, Global Demand Sales, Liftoff

CENÁRIO EM TRANSFORMAÇÃO

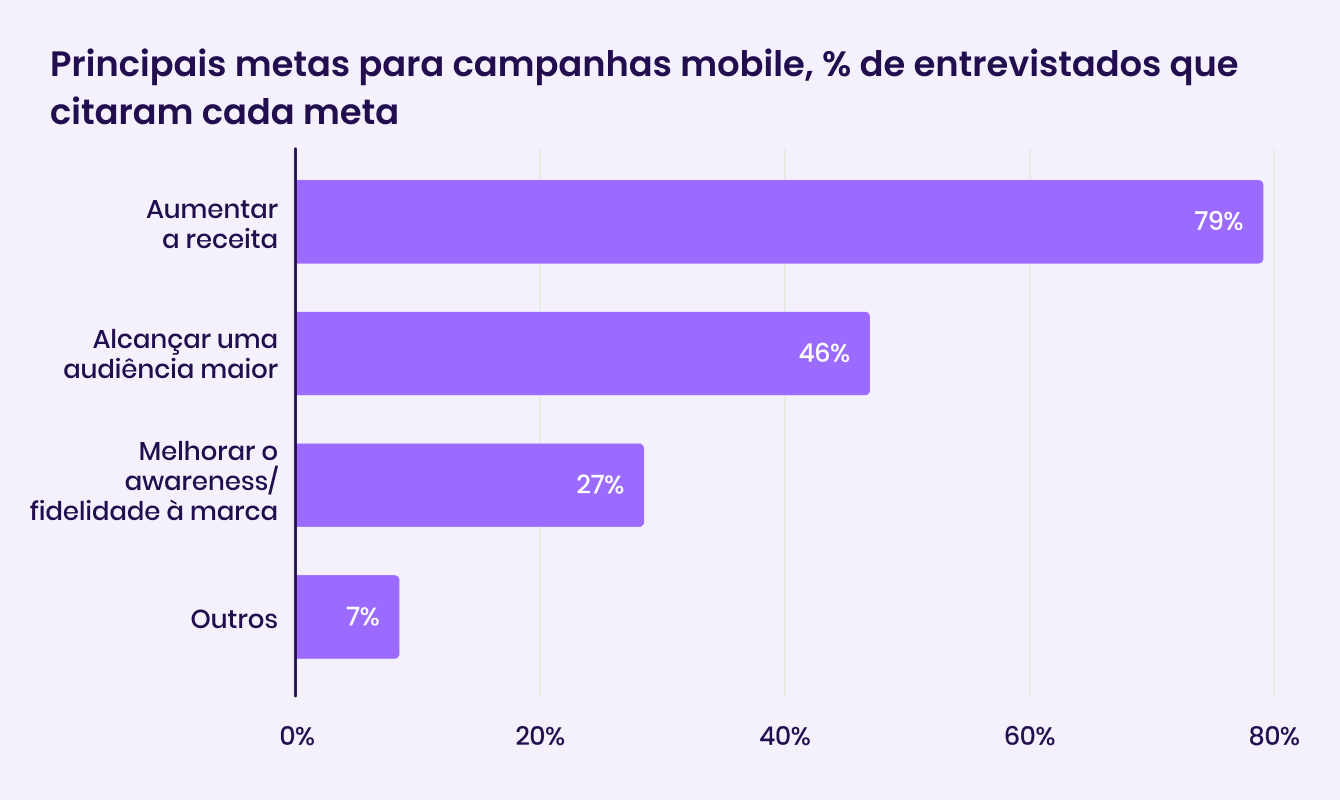

Para a maioria dos profissionais de marketing de aplicativos, a lucratividade é a principal prioridade

Essa área mudou muito nos últimos cinco anos. Por isso, perguntamos aos entrevistados quais são as principais prioridades para suas campanhas de marketing.

As respostas refletem uma ênfase contínua na rentabilidade. Quase 80% dos entrevistados citam “aumentar a receita” como uma prioridade essencial. Com a redução no investimento externo, modelos que visam o crescimento a qualquer custo desapareceram, e o crescimento sustentável passou para primeiro plano.

Dito isso, a escala ainda é uma parte fundamental do crescimento: 46% dos entrevistados citaram que um dos seus principais objetivos é alcançar um público maior. 27% afirmam que a melhora no awareness e na fidelidade à marca estão entre seus principais objetivos. Esses entrevistados trabalham predominantemente em categorias como educação e finanças, além de alimentos e bebidas. Para eles, a fidelidade e a reputação são essenciais para a retenção e o crescimento.

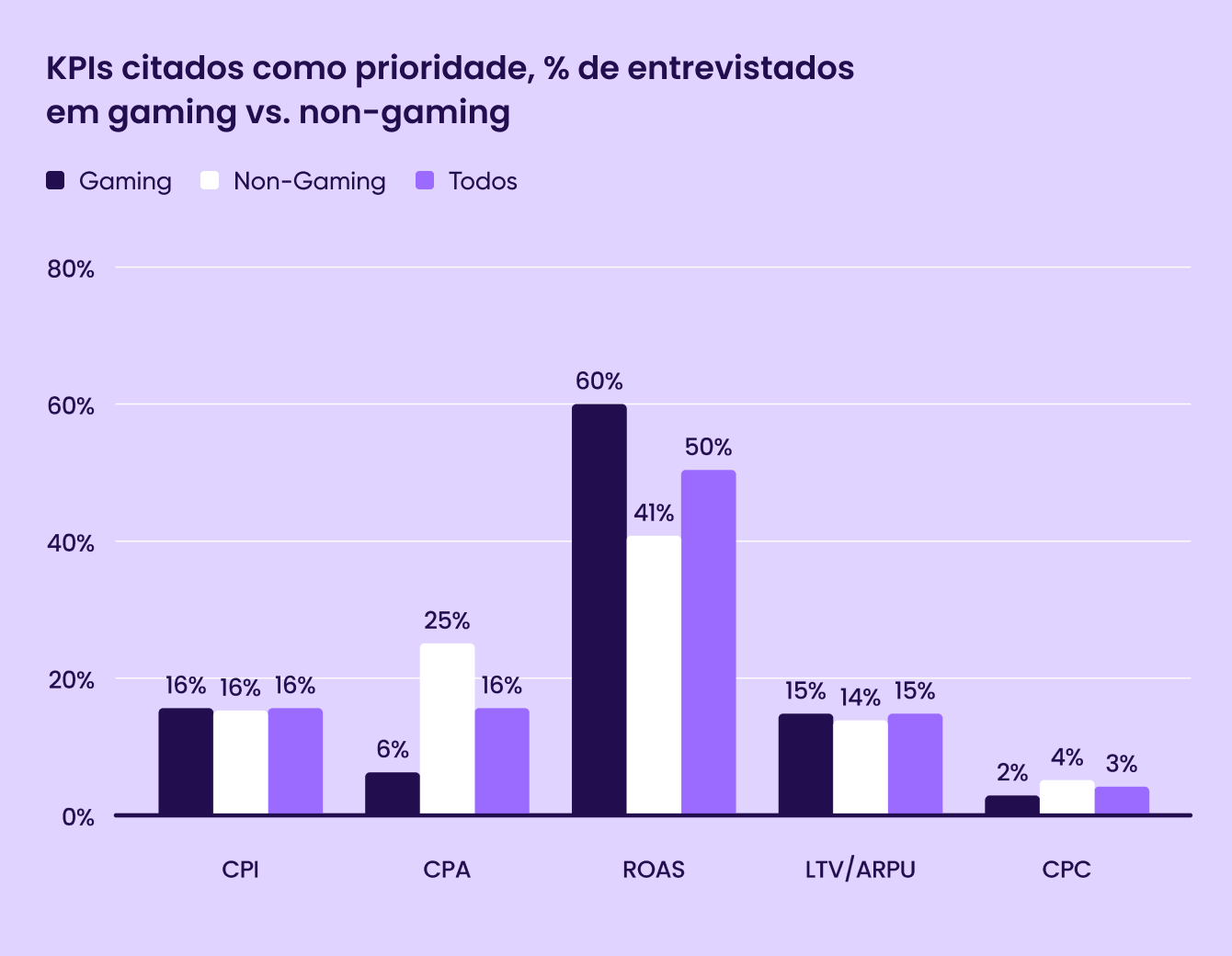

ROAS ainda reina supremo, mas CPA é o principal KPI para muitos profissionais de marketing de non-gaming

Quais KPIs são importantes para os profissionais de marketing em 2025? Depende de para quem você pergunta. Enquanto a maioria dos profissionais de marketing de jogos citou o ROAS como sua principal métrica, os profissionais de marketing de non-gaming também priorizam o ROAS, mas estão mais divididos dependendo da categoria do seu app.

25% dos entrevistados de non-gaming citaram o CPA (custo por aquisição) como sua principal métrica, em comparação com apenas 6% dos profissionais de marketing de jogos. Não surpreendente que os profissionais de marketing que citam o CPA como uma das suas principais métricas tendem a vir das categorias de finanças, entretenimento e eCommerce, onde ações como se cadastrar em uma conta ou fazer uma compra são melhores indicadores da aquisição de um usuário.

As análises para outras métricas são mais consistentes, sendo que 16% dos profissionais de marketing de gaming e non-gaming citam o CPI (custo por instalação) como sua principal prioridade. O LTV/ARPU (receita média por usuário) está se tornando cada vez mais popular como uma métrica que avalia a lucratividade de longo prazo. Cerca de 15% de ambos os grupos citaram esse métrica como uma prioridade.

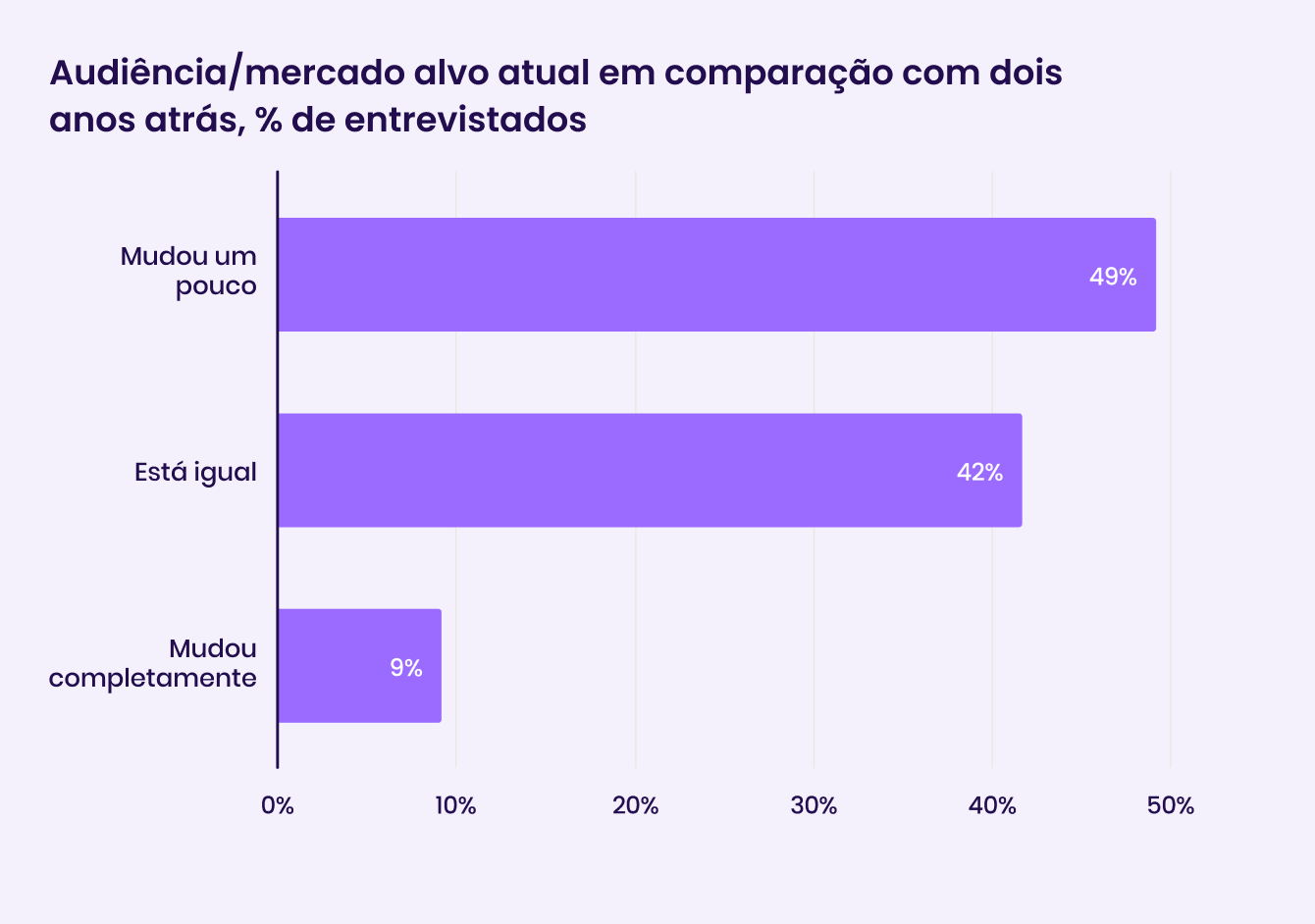

Os usuários mobile estão evoluindo, mas não em todas as categorias

Conforme o mercado se expande e a penetração de smartphones avança em novos mercados, para muitos aplicativos a audiência está mudando junto com a sua expansão. Perguntamos aos profissionais de marketing como suas audiências se comparam em relação a dois anos atrás.

58% dos entrevistados relatam que sua audiência mudou desde 2022, enquanto 9% afirma que sua audiência mudou completamente.

Muitos dos entrevistados que relatam que sua audiência está mudando fazem parte das categorias de jogos e entretenimento. Isso se deve provavelmente a mudanças contínuas no comportamento dos consumidores e ao foco na expansão de audiências usando tecnologias e estratégias de anúncios mais agressivas.

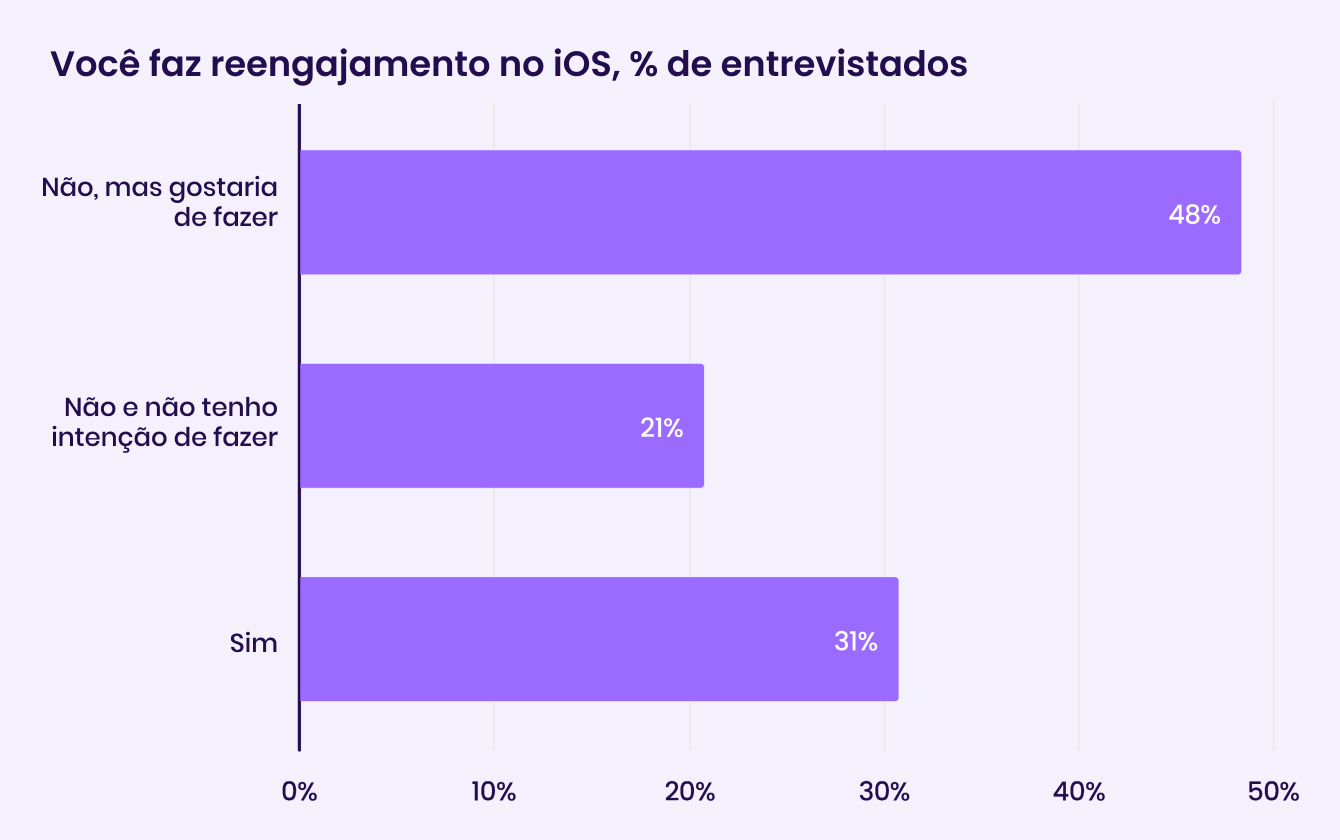

Os profissionais de marketing estão de olho no reengajamento no iOS como uma oportunidade subutilizada

Imediatamente após o lançamento da ATT, surgiram dúvidas sobre se as campanhas de reengajamento seriam eliminadas completamente. Anos depois, apesar das campanhas de reengajamento no iOS terem se tornado mais complexas, elas continuam sendo um motor de receita crucial para muitos aplicativos.

Após o lançamento do AdAttributionKit da Apple, que adicionou capacidades específicas para reengajamento, queríamos avaliar como os profissionais de marketing estão abordando o reengajamento no iOS atualmente.

Apenas 31% dos entrevistados relataram que fazem campanhas de reengajamento no iOS. Curiosamente, cerca da metade relata que não faz campanhas de reengajamento, mas gostaria de começar, indicando que a Apple está atenta ao feedback à SKAN e seus frameworks atualizados de AdAttributionKit. Mais 21% dos entrevistados afirmam que não têm intenção de começar.

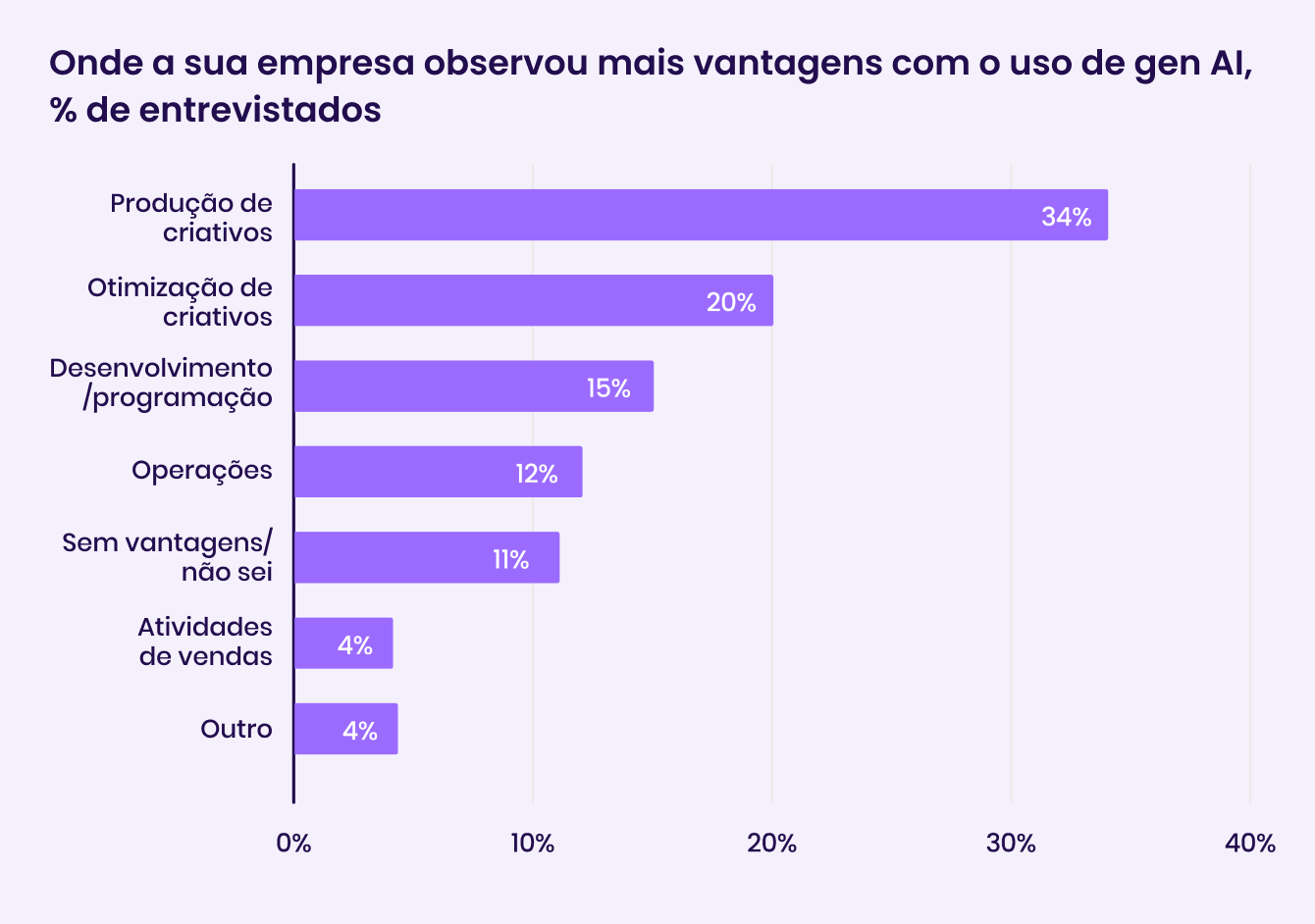

Produção e otimização de criativos se beneficiam da gen AI

Após um ano crucial para a inteligência artificial generativa (gen AI), queríamos saber em que áreas os profissionais de marketing já veem vantagens com as novas tecnologias de IA.

Apesar dos possíveis desafios de atualizações de produtos e com a adoção dessas tecnologias, a gen AI definitivamente gerou um impacto. Mais da metade dos entrevistados citou a produção e a otimização de criativos como áreas mais vantajosas para o uso da gen AI.

15% dos entrevistados relatam que vêm mais vantagens para o desenvolvimento e programação. Menos de 5% citaram atividades de vendas. Para cerca de 11% dos entrevistados, eles ainda precisam “esperar para ver” as vantagens da gen AI.

SKAN E GAID

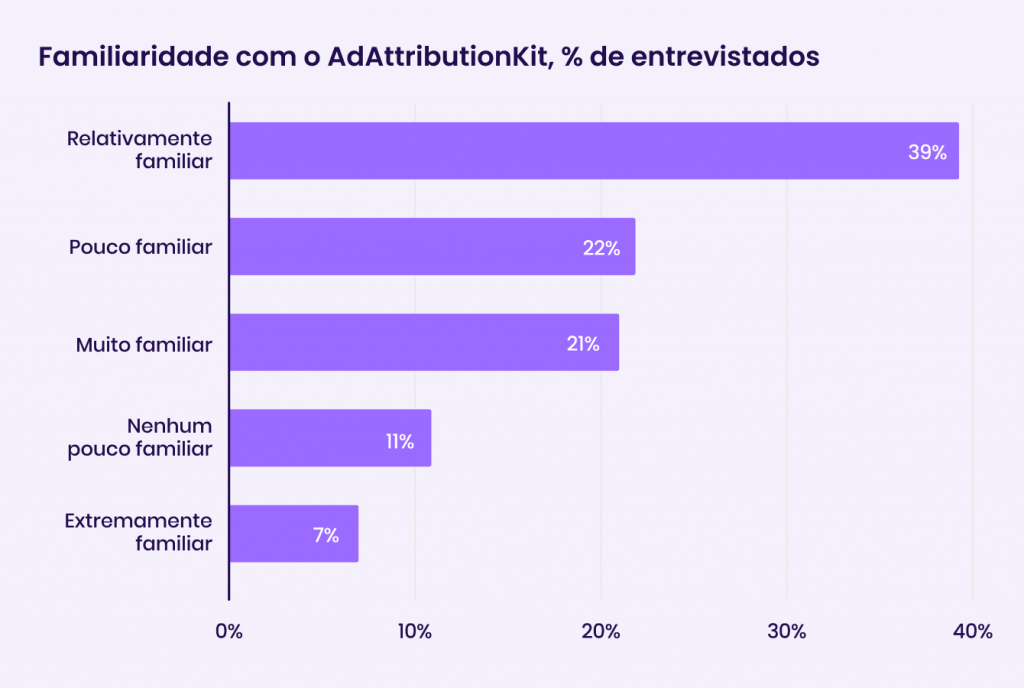

Os profissionais de marketing têm certa familiaridade com o AdAttributionKit da Apple

Seguindo a SKAN 4, a Apple lançou o AdAttributionKit (AAK) no ano passado, em vez da esperada SKAN 5. O AAK é, em resumo, uma estrutura de atribuição que oferece capacidades mais amplas de atribuição de anúncios, ao mesmo tempo em que atende aos requisitos de privacidade em vários mercados.

67% dos entrevistados citam pelo menos alguma familiaridade com o AAK, enquanto apenas 11% não estão nem um pouco familiarizados com essa atualização. O AAK e a SKAN são interoperáveis e, de muitas maneiras, essa atualização se assemelha ao que os profissionais de marketing esperavam para a SKAN 5. Assim, não surpreende que a maioria dos entrevistados esteja um pouco familiarizada com essa novidade.

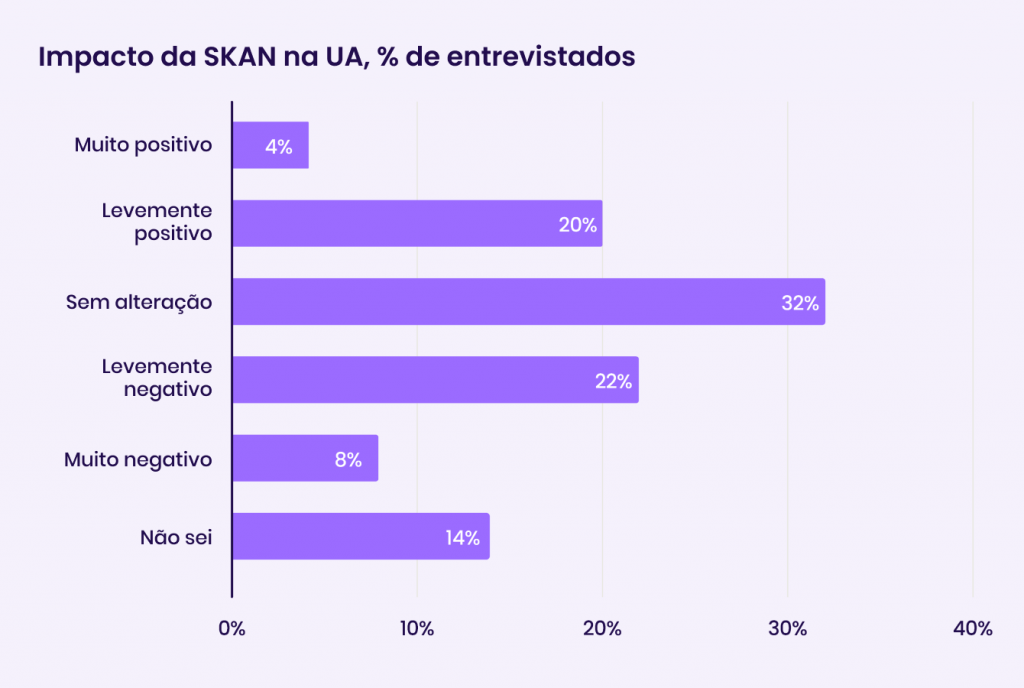

Três anos depois, muitos profissionais de marketing ainda estão lutando para ver sucesso com a SKAN

Quanto ao funcionamento da SKAN, os profissionais de marketing continuam divididos sobre a performance que observam. 32% dos entrevistados relatam que não viram nenhum impacto em seus esforços de UA no iOS, enquanto 30% ainda enfrentam desafios e observam um impacto negativo. Apenas um quarto afirma que a SKAN teve um impacto positivo significativo. 14% dos entrevistados não têm uma opinião sobre o assunto.

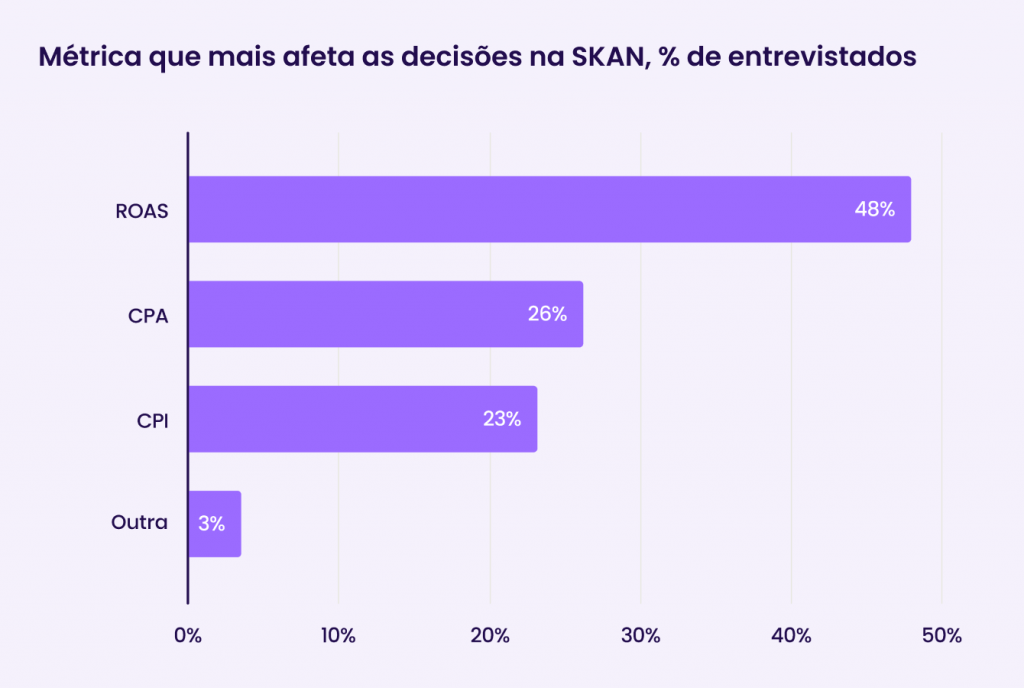

Também perguntamos quais métricas são fatores decisivos para definir o orçamento alocado para a SKAN.

Cerca de metade dos entrevistados citou o ROAS como sua métrica determinante, o que se alinha com as prioridades de KPIs.

26% afirmam que essa métrica é o CPA, enquanto 23% dos entrevistados focam em CPI. Mais 3% listaram outras métricas, como CPC (custo por clique).

Os profissionais de marketing ainda estão incertos quanto ao GAID

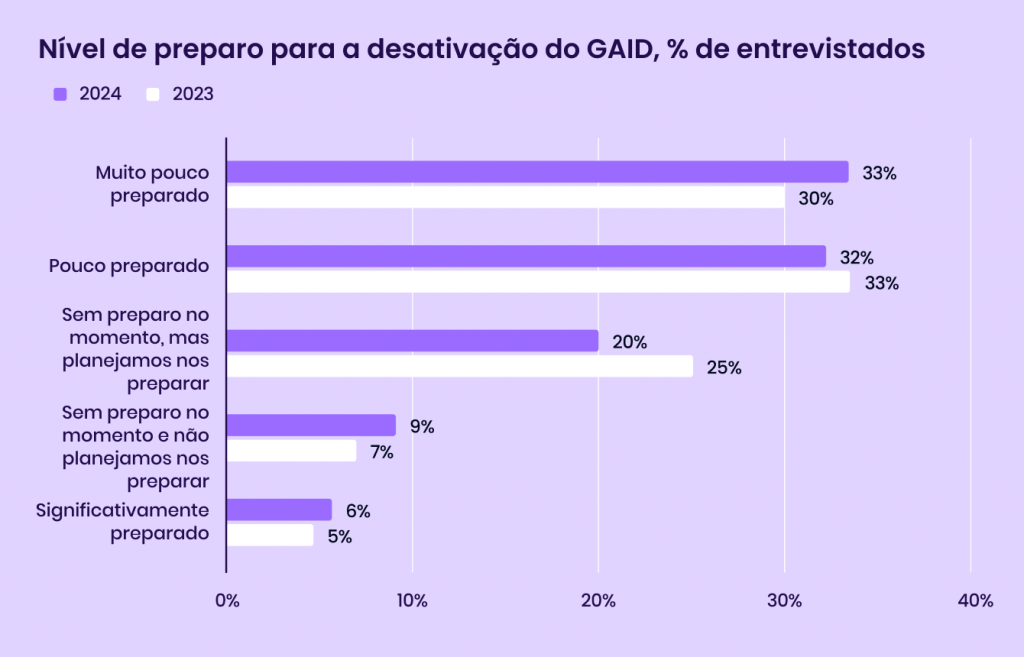

Em 2024, o Google fez uma mudança de direção surpreendente ao adiar indefinidamente seus planos de eliminar os cookies de terceiros nos navegadores. Assim, nos restam dúvidas sobre se a desativação do GAID (Google Advertising ID) realmente acontecerá e quais lições podem ser aprendidas com a implementação da ATT da Apple. Assim, perguntamos aos entrevistados se eles estão preparados para a possível desativação do GAID. Comparado aos anos anteriores, houve pouca mudança nas respostas.

Apenas 32% dos entrevistados se sentem relativamente preparados, 33% se sentem pouco preparados, e quase 10% não se sentem nenhum pouco preparados e não planejam se preparar.

Empresas maiores com orçamentos de marketing superiores a US$1M tendem a ser mais proativas. Com mais recursos, elas conseguem se planejar com antecedência para a adoção antecipada de mudanças regulatórias, além de estarem sob maior pressão para estarem preparados.

EXPECTATIVAS E PRIORIDADES PARA 2025

Os profissionais de marketing estão otimistas em relação a 2025

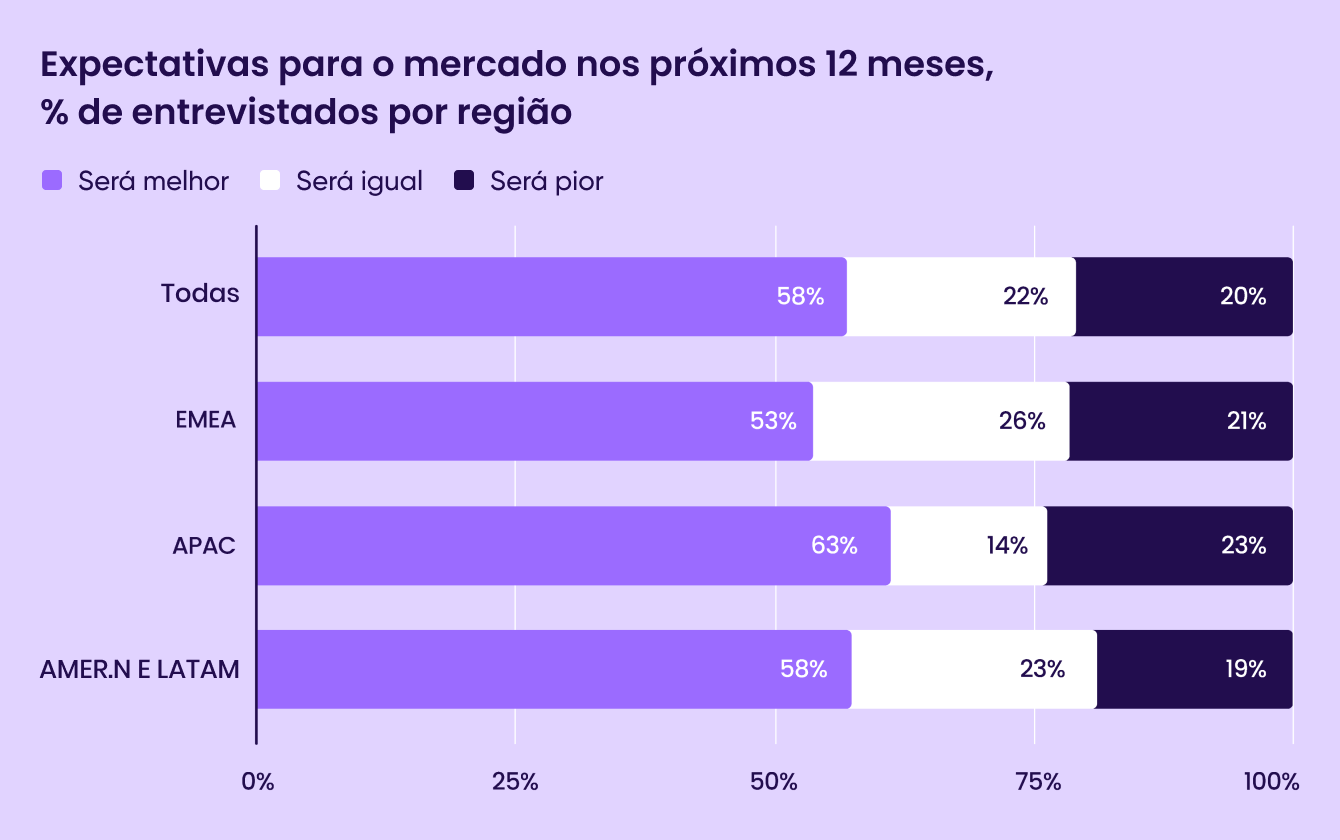

No geral, os profissionais de marketing esperam resultados positivos para esse ano. 80% dos entrevistados esperam que 2025 seja igual ou melhor do que o ano anterior.

Vemos uma divisão semelhante de 80-20 em todas as regiões, com a maioria dos entrevistados esperando que 2025 seja igual ou melhor ao ano anterior. Os entrevistados de APAC estavam comparativamente mais divididos do que outras regiões, com 63% esperando que 2025 seja melhor, mas 23% esperando um ano pior.

Os entrevistados de EMEA foram comparativamente mais cautelosos, com 26% esperando que o novo ano seja mais ou menos o mesmo e 53% esperando que seja melhor.

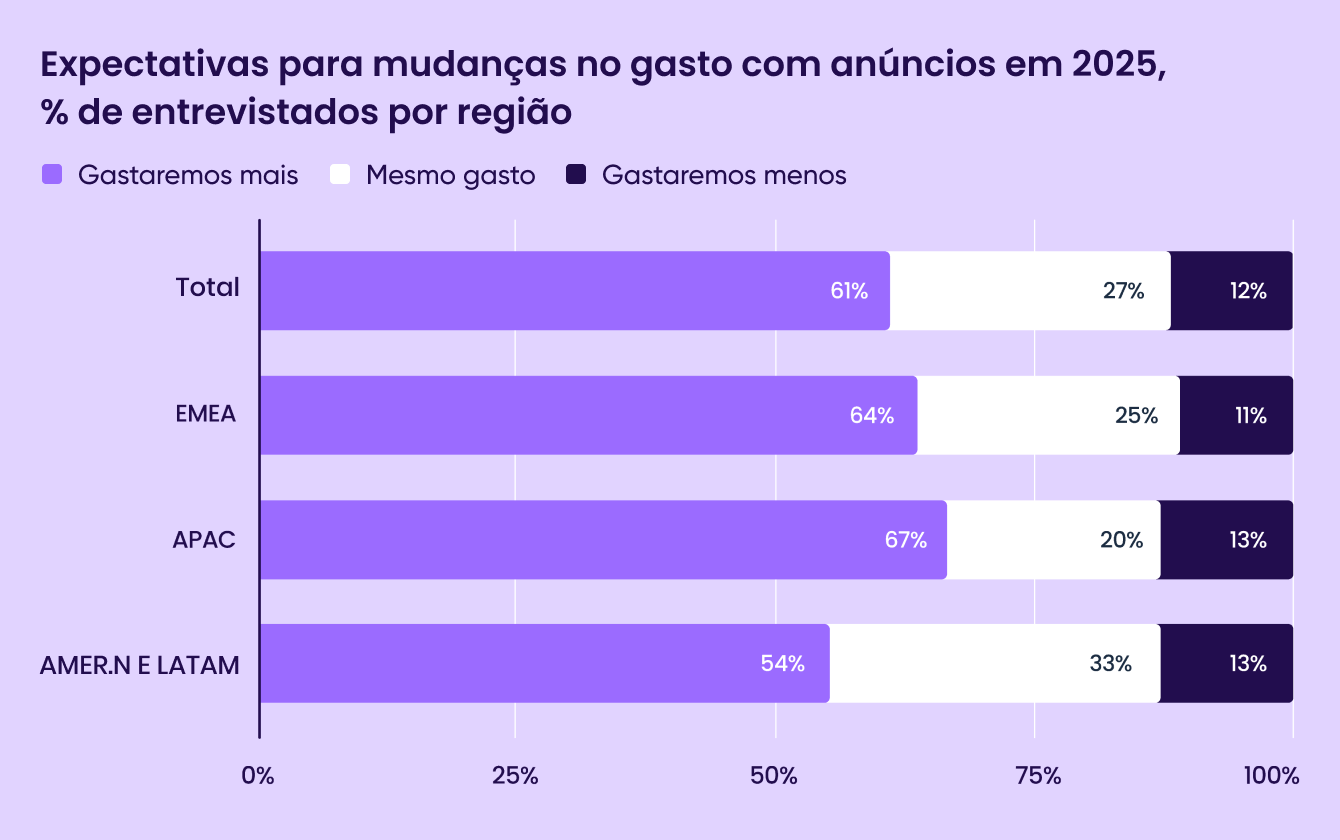

Com altas expectativas em um ambiente competitivo, mais de 60% dos entrevistados esperam gastar mais

Perguntamos aos entrevistados sobre seus orçamentos de anúncios para 2025. Os orçamentos parecem saudáveis, com 88% dos entrevistados planejando gastar o mesmo ou mais em 2025.

Em uma análise por região, APAC possui a maior porcentagem de profissionais de marketing que esperam gastar mais, chegando a 67%.

Em contraste, 54% dos entrevistados da América do Norte e LATAM esperam que seus orçamentos aumentem, enquanto um terço dos entrevistados espera que seus orçamentos permaneçam os mesmos. Em todas as regiões, apenas 12% dos entrevistados esperam que seus orçamentos diminuam.

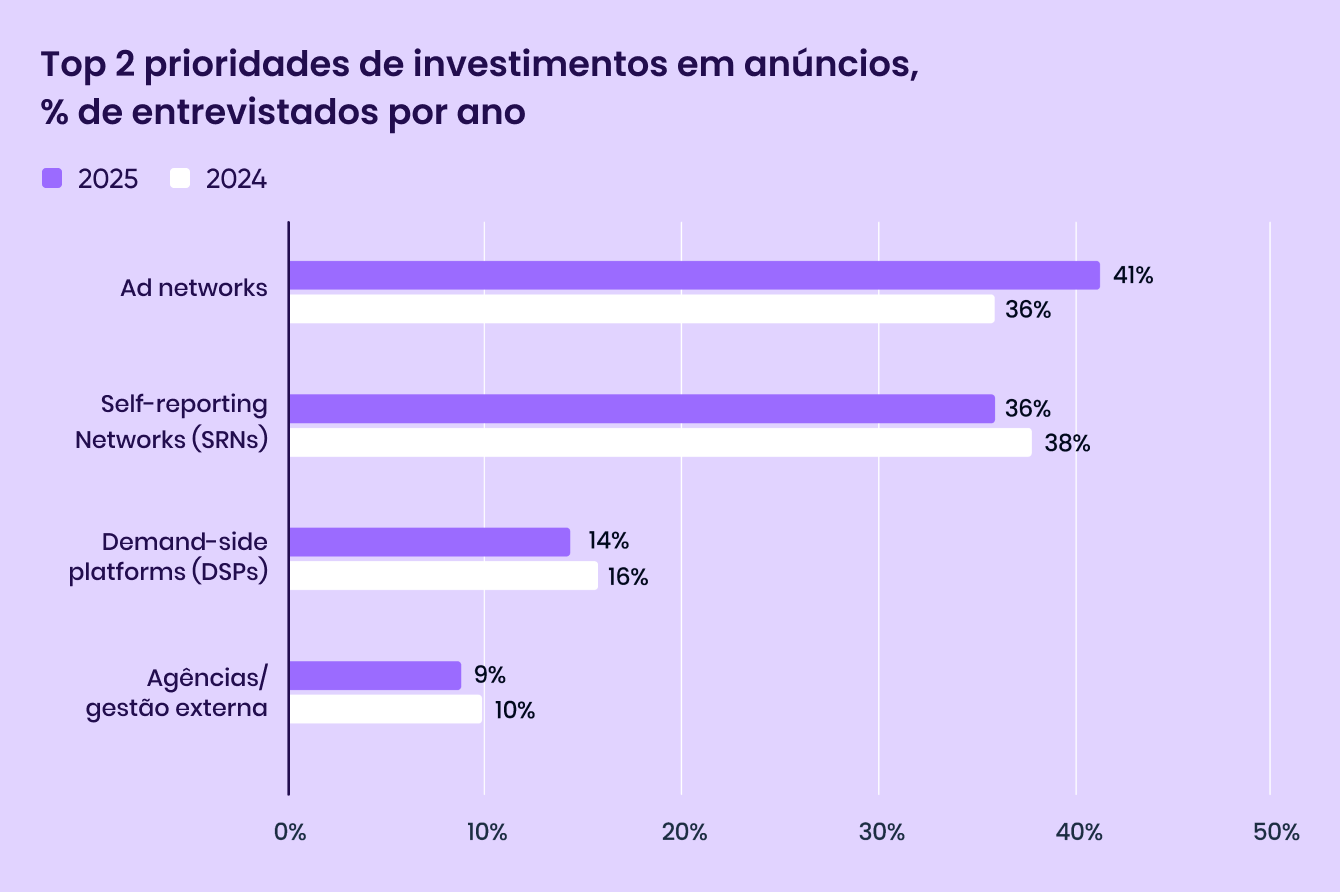

A maioria dos profissionais de marketing ainda cita ad networks e SRNs como sua principal prioridade de investimento em anúncios para aquisição de usuários

Os profissionais de marketing esperam gastar mais em 2025, mas onde eles farão esse investimento? Pedimos aos entrevistados que classificassem o que eles planejam priorizar.

Mais de 70% dos entrevistados citaram ad networks ou SRNs como suas principais prioridades. Enquanto as DSPs ficaram em um distante terceiro lugar em termos de prioridade máxima, 30% dos entrevistados a citaram como sua segunda prioridade. A gestão externa ou de agências ficou em terceiro lugar para a maioria dos entrevistados.

Ao comparar as novas respostas com as respostas de 12 meses atrás, observamos poucas mudanças. As ad networks ganharam cinco pontos percentuais e agora superam ligeiramente as SRNs, a principal prioridade para os entrevistados na pesquisa de 2024 da Liftoff.

As DSPs ainda são a principal prioridade para cerca de 16% dos entrevistados, e a gestão externa/de agências ainda é de cerca de 10%.

Mais da metade dos profissionais de marketing planejam investir em marketing social orgânico e de influenciadores

Também queríamos saber onde os profissionais de marketing mobile investem seus recursos fora dos canais de aquisição mobile.

Mais da metade dos entrevistados planeja investir em canais de influenciadores e orgânicos, e um pouco menos de um terço planeja se concentrar na construção de comunidade. A televisão (incluindo CTV) e a publicidade out-of-home também foram citadas por cerca de 20% dos entrevistados.

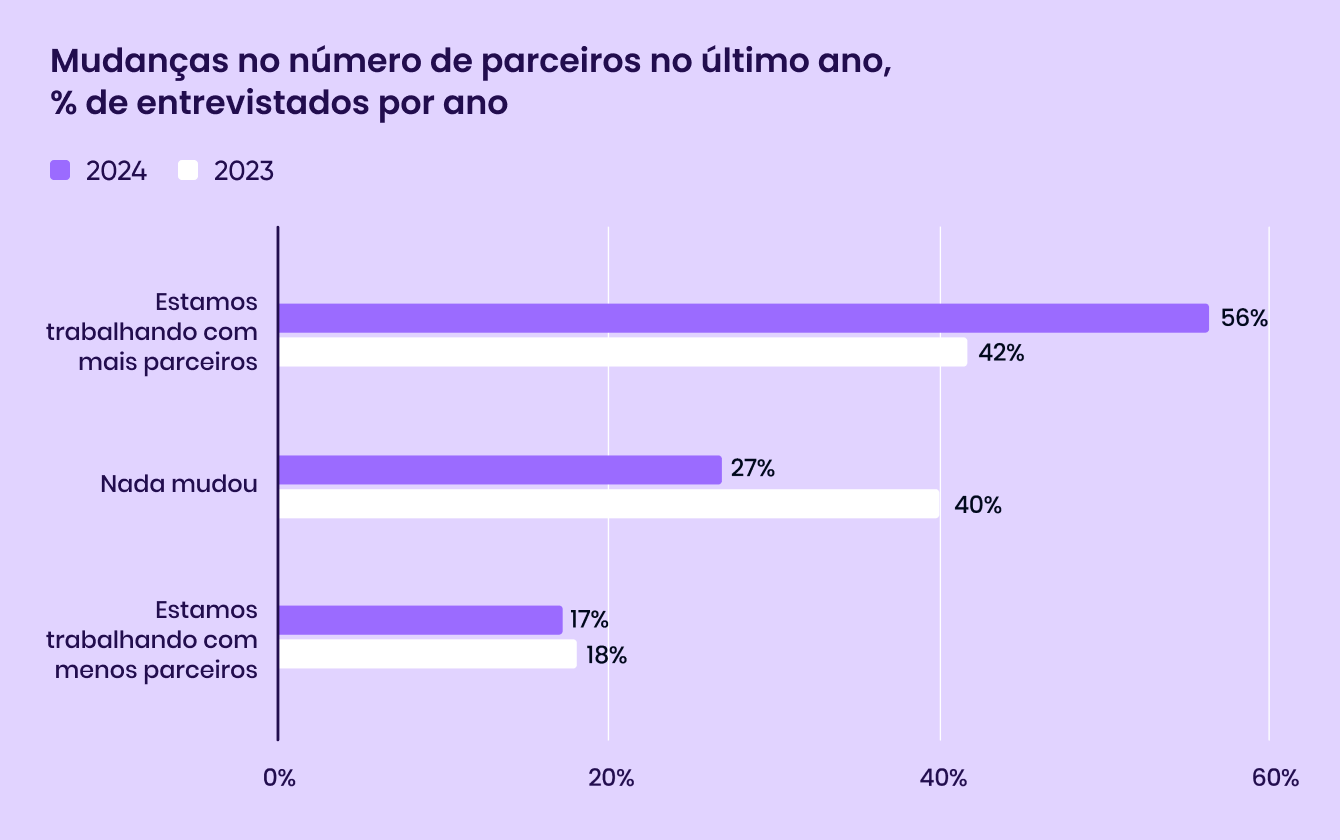

A maioria dos profissionais de marketing estava trabalhando com mais parceiros em 2024

Vemos que os profissionais de marketing estão agora mais abertos a trabalhar com novos parceiros do que há um ou dois anos atrás.

Comparado às respostas de 2023, 14% mais entrevistados relatam trabalhar com mais parceiros do que antes. Outros 27% estão trabalhando com o mesmo número de parceiros, enquanto apenas 17% estão trabalhando com menos parceiros.

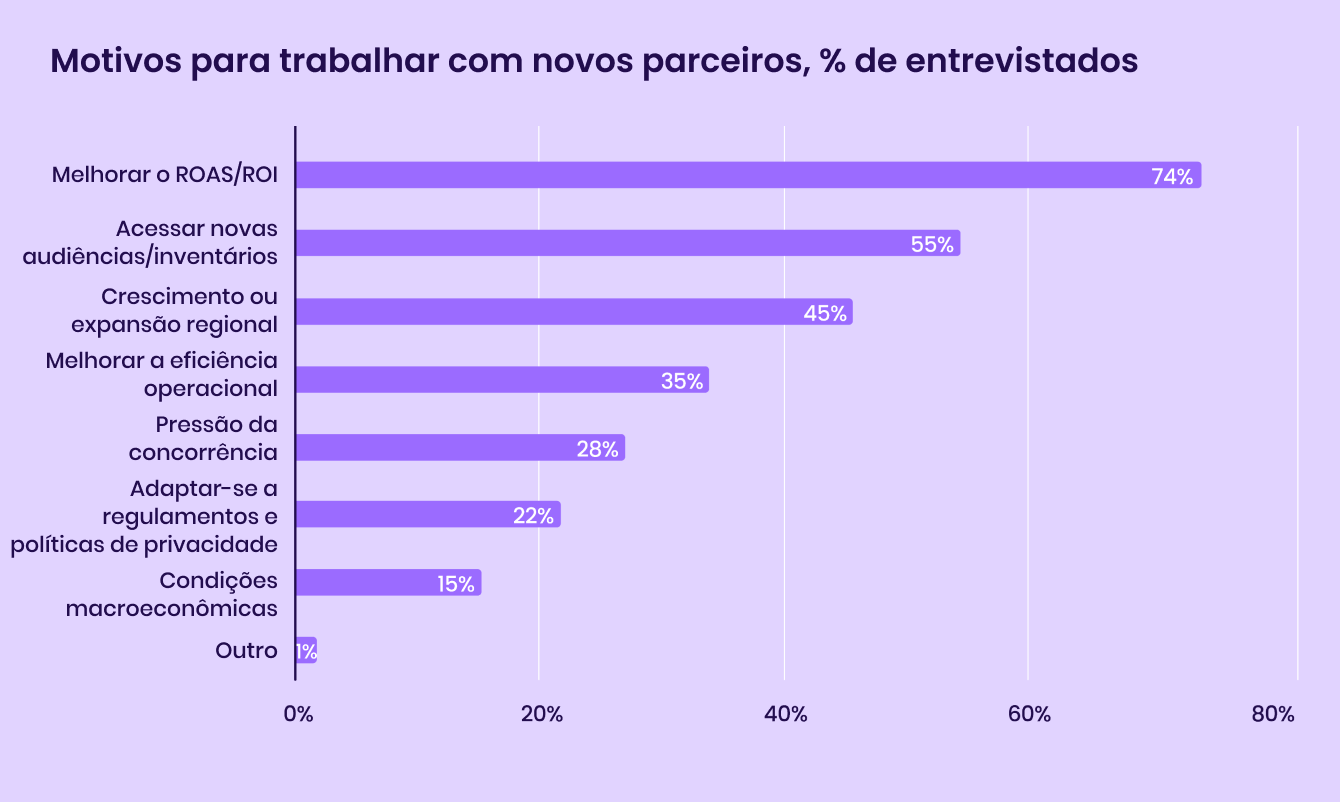

Para 74% dos profissionais de marketing, melhorar o ROAS/ROI é a principal motivação para explorar novos parceiros do ecossistema

As empresas mobile escolhem adotar novos parceiros por diversos motivos. Por isso, ficamos curiosos para saber quais são os principais fatores que impactam essa tomada de decisão.

74% dos entrevistados incluíram a melhoria do ROAS/ROI como o principal motivo para envolver novos parceiros. O acesso a novas audiências e inventários também foi um fator crucial, com 55% incluindo isso em sua lista.

Fatores do mercado, como pressões competitivas e regulamentos de privacidade, fazem parte da equação, mas são menos lembrados, com apenas 20-30% dos entrevistados citando cada um desse motivos como um fator. Apenas 15% citaram novas condições macroeconômicas como um fator.

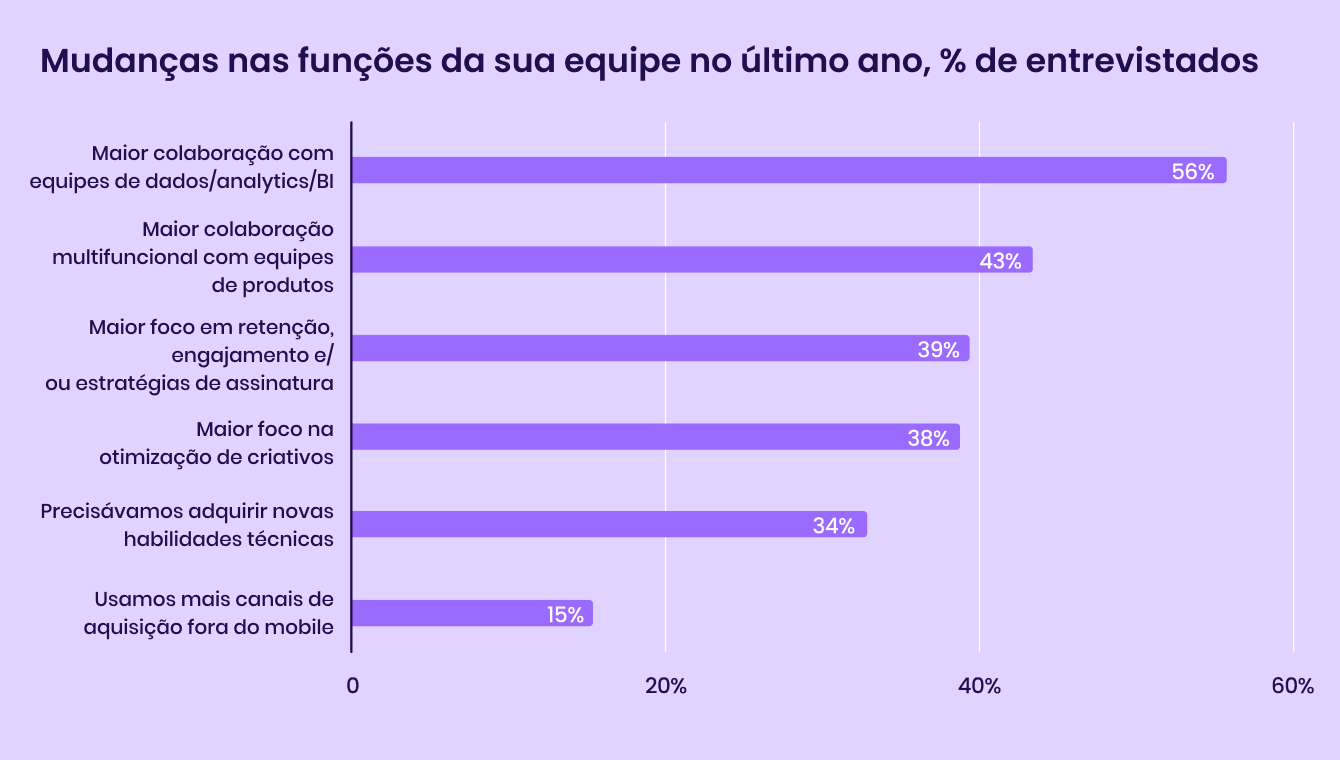

As equipes de marketing mobile estão colaborando mais com equipes de dados, de análises e de produto

As empresas mobile se tornaram mais especializadas em dados – assim, o que elas exigem dos profissionais de marketing do mercado também está mudando.

Perguntamos aos entrevistados da pesquisa como suas equipes mudaram nos últimos 12 meses. Mais da metade cita que trabalha mais com equipes de dados, análises e de BI. 34% também mencionaram que eles ou suas equipes precisavam adquirir novas habilidades técnicas, enquanto 43% relataram que passaram a trabalhar mais com equipes de produto.

À medida que os mercados se tornam mais saturados, as empresas passaram a se concentrar mais em estratégias de receita sustentáveis. 39% afirmam que estão focando mais em retenção, engajamento e estratégias de assinatura.

Apenas 15% precisaram explorar novos canais de aquisição de usuários fora do mobile, provavelmente indicando que o mobile continua sendo um canal exclusivo. De forma geral, isso reflete a crescente complexidade e o papel essencial da colaboração interorganizacional e do alinhamento de objetivos para os profissionais de marketing de aplicativos.